Diferenza entre VIX e VXX (explicada) - Todas as diferenzas

Táboa de contidos

O mercado de valores pode parecer converterse nunha forza inmensa e nebulosa que é difícil de comprender. Non obstante, estes mercados comezaron modestamente en Europa occidental no século XV.

Desde entón ata agora, o concepto básico non cambiou. Non obstante, o mercado de accións expandiuse nun dos principais medios de intercambio financeiro onde a xente gaña millóns e perde miles de millóns no mesmo período.

Entender e prever o mercado de valores pode ser moi desalentador. Aínda que existan varias ferramentas e os índices na era moderna que nos axudan a envolver a cabeza sobre este gigante, comprender o funcionamento e as inexactitudes destas ferramentas é unha tarefa por si mesma.

En resumo, O Índice de Volatilidade Cboe (VIX) é un índice derivado que xera unha predición mensual da volatilidade dunha acción, mentres que VXX é unha nota cotizada en bolsa creada para axudar a exposición dos investidores a os cambios que significa o índice VIX.

Únete a min mentres explico a fondo as complejidades tanto do índice como da nota cotizada en bolsa, para que poidas tomar unha decisión financeira acertada. do seu propio.

Que é o Índice de Volatilidade Cboe (VIX)?

O índice de volatilidade Cboe (VIX) é un índice en tempo real que reflicte as expectativas do mercado sobre a fortaleza relativa das flutuacións de prezos a curto prazo (SPX) do índice S&P 500. Xera un adiante de 30 díasproxección de volatilidade porque se deriva dos prezos das opcións do índice SPX con datas de caducidade a curto prazo.

A volatilidade , ou a taxa á que cambian os prezos utilízase con frecuencia para medir o sentimento do mercado, especialmente o nivel de medo entre os participantes do mercado.

O índice é moito máis coñecido polo seu símbolo de ticker, que adoita abreviarse como "o VIX". O Cboe Options Exchange inventouno (Cboe) e é mantido por Cboe Global Markets.

É un índice importante no mundo do comercio e dos investimentos porque ofrece unha medida cuantificable do risco de mercado e do sentimento dos investidores.

- O índice de volatilidade Cboe (VIX) é un indicador en tempo real índice de mercado que representa a expectativa de volatilidade do mercado durante os próximos 30 días.

- Ao tomar decisións de investimento, os investidores usan o VIX para medir o nivel de risco, medo ou estrés no mercado.

- Os comerciantes tamén poderían negociar co VIX usando só unha variedade de opcións e ETP, ou poden utilizar os valores de VIX para prezos derivados.

Como funciona o VIX?

O VIX ten como obxectivo medir a amplitude dos movementos de prezos de S&P 500 (é dicir, a súa volatilidade) . A maior volatilidade tradúcese directamente en oscilacións de prezos máis dramáticas no índice e viceversa . Ademais de ser un índice de volatilidade, os comerciantes poden negociar futuros, opcións e ETF de VIX para cubrir ou especular sobre os cambios no mercado.a volatilidade do índice.

A volatilidade pódese avaliar mediante dúas técnicas primarias en xeral. O primeiro método baséase na volatilidade histórica, que se calcula estatísticamente utilizando prezos anteriores durante un período de tempo específico.

Nos conxuntos de datos históricos de prezos, este proceso inclúe o cálculo de varios números estatísticos como a media (media), a varianza e, finalmente, a desviación estándar.

O VIX's o segundo método consiste en estimar o seu valor en función dos prezos das opcións . As opcións son instrumentos derivados cuxo valor está determinado pola probabilidade de que o prezo actual dunha acción específica se mova o suficiente para alcanzar un nivel predeterminado (chamado prezo de exercicio ou prezo de exercicio).

Porque o factor de volatilidade representa a posibilidade de tal prezo. movementos que se producen dentro do período de tempo determinado, varios métodos de prezos das opcións incorporan a volatilidade como un parámetro de entrada integral.

No mercado aberto, os prezos das opcións están dispoñibles. Pódese utilizar para derivar a volatilidade do título subxacente. A volatilidade derivada directamente dos prezos do mercado, denomínase volatilidade implícita prospectiva (IV).

Que é VXX?

VXX é unha nota cotizada en bolsa (ETN) que ofrece aos investimentos/comerciantes exposición a cambios no índice Cboe VIX mediante contratos de futuros VIX. Os comerciantes que compran VXX prevén un aumento do índice VIX/futuros, mentres queAs operacións que son VXX curtas están anticipando unha diminución do índice VIX/futuros.

Ver tamén: Cal é a diferenza entre o baile de graduación e o regreso a casa? (Sabe o que é que!) - Todas as diferenzasPara comprender o que é realmente VXX. Necesitamos botar unha ollada á descrición do seu produto:

VXX: Os ETN Short-Term FuturesTM de iPath® Series B S&P 500® VIX (os "ETN") están deseñados para proporciona exposición ao índice S&P 500® VIX Short-Term FuturesTM Rendimento total (o “Índice”).

Notarás que se refiren a VXX como o ETN Serie B. , que fai referencia ao feito de que este é o segundo produto VXX de Barclays, xa que o VXX orixinal chegou á súa madurez o 30 de xaneiro de 2019.

Cal é a diferenza entre VIX e VXX?

En resumo, o iPath® S&P 500 VIX Short-Term Futures ETN (VXX) é unha nota negociada en bolsa, mentres que o CBOE Volatility Index (VIX) é un índice. O VXX baséase no VIX e busca facer un seguimento do seu rendemento.

Un fondo cotizado en bolsa está avalado por valores ou outros activos financeiros en poder do emisor do fondo. O emisor debe coincidir co rendemento dun índice específico.

No caso de VXX, o índice é o S&P 500 VIX Short-Term Futures Index Total Return, que é un índice de estratexia que ocupa posicións no Índice de Volatilidade CBOE durante os próximos dous meses (VIX).

Bótalle un ollo a este vídeo para coñecer as súas diferenzas.

Nota as diferenzas.

Como segue VXX VIX?

VXX é o ETNde VIX. ETN é un produto baseado en derivados como N significa NOTA . Os ETN adoitan ter contratos de futuros en lugar de accións como os ETF.

Os futuros e as opcións teñen premios incorporados. Como resultado, os ETN como VXX comezan con valores altos só para diminuír co paso do tempo.

Nesta nota, VXX non segue moi de preto a VIX. Só debes investir en ETN durante un breve momento para aproveitar a volatilidade nese momento.

Non te quedes moito tempo xa que a erosión das primas nos contratos de futuros custaráche caro.

VIX e VXX Controlan o rendemento

VXX é un ETF baseado en VIX e tenta facer un seguimento do rendemento de VIX.

Mentres que VIX é a volatilidade da implicación de SPX e directamente non se pode comprar nin vender.

Entón, na maioría dos casos, VXX seguirá de feito a VIX .

Como investir en VXX?

A volatilidade ten unha gran influencia na negociación intradía.

Desde que esta medida do sentimento dos investidores sobre a volatilidade futura foi introducida no mercado de accións, moitos investidores pensaron na mellor opción. formas de negociar co índice VIX.

Ao entender a correlación xeralmente negativa entre a volatilidade e o rendemento do mercado de accións, moitos investidores buscaron utilizar instrumentos de volatilidade como o VXX para aumentar as súas carteiras.

En función do nivel de volatilidade, debemos cambiar o noso instrumento de negociación, axustar o tamaño da nosa posición eás veces permanece fóra do mercado.

O gráfico de abaixo é beneficioso xa que nos axuda a comprender o comportamento dos prezos en relación coa volatilidade.

| Prezo. | Volatilidade | Resultado |

| Alcance | Disminuíndo | Bo sinal para os touros. Moi alcista. |

| Alcista | En aumento | Non é bo sinal para os touros. Indica a reserva de beneficios. |

| Baixa | Decrecente | Non é bo sinal para os osos. Indica cuberta curta. |

| Baixa | Aumento | Bo sinal para os osos. Moi bajista. |

| Lateralmente | Disminuíndo | Non é bo sinal para o comercio, o rango reducirase aínda máis |

| Lateralmente | En aumento | Está a prepararse para a ruptura ou a avaría. |

Comportamento dos prezos en relación coa volatilidade.

Esta táboa é autoexplicativa. Necesitarás facerte amigo de ' Volatility ' coa esperanza de obter mellores resultados nas túas negociacións.

A que altura pode chegar o VIX?

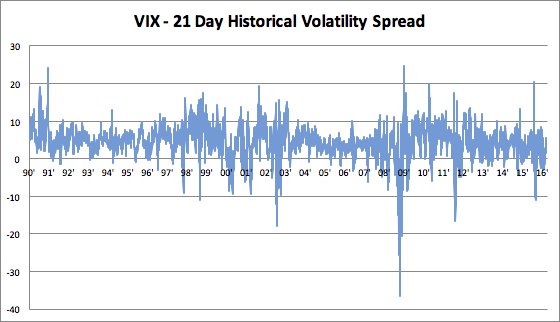

En resumo, VIX podería chegar tan alto como o permita a volatilidade histórica, e un VIX superior a 120 non é improbable en función dos rexistros históricos.

Despois de todo, VIX é a expectativa. de volatilidade histórica futura dun mes.

Nos últimos 30 anos, o VIX:

- Mantívose uns 4 puntos por riba da volatilidade histórica de 21 días

- keynote: cun estándardesviación de 4 puntos

Unha imaxe vale máis que mil palabras.

En 2008, calculouse que o VIX estaba entre 30 e 25 puntos por debaixo da volatilidade histórica. Bótalle un ollo á ilustración do gráfico que aparece a continuación.

Tamén tomemos o peor choque aos mercados de accións dos Estados Unidos desde 1900: o crac do 87: o Luns Negro.

O luns negro, o S& ;P 500 baixou un 25%.

Nese tórrido mes de outubro de 1987, a volatilidade histórica foi de 94% en base anualizada, que foi superior a calquera momento durante o 2008. crise.

Aplicando o comportamento estatístico de VIX - a volatilidade histórica estendida a este número, podemos dicir que VIX estará en calquera lugar entre 60 e 120 , no caso de ter outro mes como outubro de 1987.

Agora, nos tempos modernos, temos interruptores que non permitirán tal caída.

Como resultado, podemos argumentar que a volatilidade en termos de movemento puro a curto prazo será menor. grave no futuro.

Ver tamén: Cal é a diferenza entre Shine e Reflect? (Explicado) - Todas as diferenzas

VIX Velocidade de volatilidade histórica

Conclusión

Aquí están as pezas clave de información deste artigo:

- O Índice de Volatilidade Cboe (VIX) é un índice derivado que xera unha predición mensual da volatilidade dunha acción, mentres que VXX é unha nota cotizada en bolsa creada para axudar aos investimentos á exposición aos cambios que significa o índice VIX.

- VXX é un ETF baseado en VIX e tenta rastrexar orendemento de VIX.

- a volatilidade pódese medir mediante dous métodos diferentes. O primeiro método baséase na volatilidade histórica, utilizando cálculos estatísticos sobre prezos anteriores durante un período de tempo específico.

- O segundo método, que utiliza o VIX, consiste en inferir o seu valor tal e como implican os prezos das opcións.

CAL É A DIFERENCIA ENTRE D2Y/DX2=(DYDX)^2? (EXPLICADO)

CAL É A DIFERENCIA ENTRE VECTORES E TENSORES? (EXPLICADO)

DIFERENCIA ENTRE A DISTRIBUCIÓN CONDICIONAL E MARXINAL (EXPLICADA)