Разлика между VIX и VXX (обяснено) - Всички разлики

Съдържание

Може да изглежда, че фондовият пазар се е превърнал в огромна, мъглява сила, която е трудна за разбиране. Въпреки това тези пазари започват скромно в Западна Европа през XV век.

Оттогава досега основната концепция не се е променила. Въпреки това фондовият пазар се превърна в една от най-големите водещи финансови борси, където хората печелят милиарди и губят милиарди в един и същи период.

Разбирането и прогнозирането на фондовия пазар може да бъде много трудно. Дори и да има множество инструменти и индекси в съвременната епоха, които ни помагат да се ориентираме в този гигант, разбирането на работата и неточностите на тези инструменти е цяла самостоятелна задача.

Накратко, Индексът на волатилността на Cboe (VIX) е производен индекс, който генерира месечна прогноза за волатилността на дадена акция, докато VXX е борсово търгувана облигация, създадена, за да подпомогне експозицията на инвеститорите към промените, които се изразяват в индекса VIX.

Присъединете се към мен, за да ви обясня подробно тънкостите на индексите и борсово търгуваните облигации, така че да можете да вземете правилно финансово решение.

Какво представлява индексът на волатилността на Cboe (VIX)?

Индексът на волатилността на Cboe (VIX) е индекс в реално време, който отразява очакванията на пазара за относителната сила на краткосрочните колебания на цените на индекса S&P 500 (SPX). Той генерира 30-дневна прогнозна волатилност, тъй като е изведен от цените на опциите за индекса SPX с близки срокове на валидност.

Вижте също: Редове и колони (има разлика!) - Всички разликиПроменливост , или скоростта, с която се променят цените , често се използва за измерване на пазарните нагласи, особено на нивото на страх сред участниците на пазара.

Индексът е много по-известен със своята тикер символ, който често се съкращава като "VIX". Борсата за опции Cboe е създадена (Cboe) и се поддържа от Cboe Global Markets.

Това е важен индекс в света на търговията и инвестициите, тъй като предоставя количествено измерим показател за пазарния риск и настроенията на инвеститорите.

- Индексът на волатилността на Cboe (VIX) е пазарен индекс в реално време, който представя очакванията на пазара за волатилността през следващите 30 дни.

- При вземането на инвестиционни решения инвеститорите използват VIX, за да преценят нивото на риска, страха или стреса на пазара.

- Трейдърите могат да търгуват с VIX, като използват само различни опции и борсово търгувани инструменти, или да използват стойностите на VIX за определяне на цената на дериватите.

Как работи VIX?

VIX има за цел да измери амплитудата на движението на цените на S&P 500 (т.е. неговата волатилност). . По-високата волатилност пряко се изразява в по-драстични колебания на цените на индекса и обратно. Освен че е индекс на волатилността, търговците могат да търгуват с фючърси, опции и ETF-и на VIX, за да хеджират или спекулират с промените във волатилността на индекса.

Волатилността може да бъде оценена с помощта на две основни техники като цяло. Първият метод разчита на историческата волатилност, която се изчислява статистически на базата на предходни цени за определен период от време.

При наборите от исторически данни за цените този процес включва изчисляване на различни статистически числа, като средна стойност, дисперсия и накрая стандартно отклонение.

Вторият метод на VIX включва оценка на стойността му въз основа на цените на опциите Опциите са деривативни инструменти, чиято стойност се определя от вероятността текущата цена на определена акция да се промени достатъчно, за да достигне предварително определено ниво (наречено цена на изпълнение или цена на упражняване).

Тъй като коефициентът на променливост представлява възможността за възникване на такива ценови движения в рамките на даден период от време, различните методи за ценообразуване на опции включват променливостта като интегрален входящ параметър.

На открития пазар са налични цени на опции. Тя може да се използва за извеждане на променливостта на базовата ценна книга. Волатилността, получена директно от пазарните цени, се нарича прогнозна предполагаема волатилност (IV).

Какво е VXX?

VXX е борсово търгувана облигация (ETN), която осигурява на инвеститорите/търговците експозиция към промените в индекса Cboe VIX чрез фючърсни договори VIX. Търговците, които купуват VXX, очакват увеличение на индекса VIX/фючърсите, докато търговците, които са къси на VXX, очакват намаление на индекса VIX/фючърсите.

За да разберем какво всъщност представлява VXX, трябва да разгледаме описанието на продукта:

VXX: iPath® Series B S&P 500® VIX Short-Term FuturesTM ETNs ("ETNs") са предназначени да осигуряват експозиция към индекса S&P 500® VIX Short-Term FuturesTM Total Return ("Индексът").

Ще забележите, че те наричат VXX ETN от серия B, което се отнася до факта, че това е вторият продукт на Barclays VXX, тъй като оригиналният VXX достигна падеж на 30 януари 2019 г.

Каква е разликата между VIX и VXX?

Накратко, iPath® S&P 500 VIX Short-Term Futures ETN (VXX) е борсово търгувана облигация, докато CBOE Volatility Index (VIX) е индекс. VXX се основава на VIX и се стреми да проследява неговото представяне.

Борсово търгуван фонд е обезпечени с ценни книжа или други финансови активи, притежавани от емитента на фонда. От емитента се изисква да съответства на представянето на определен индекс.

В случая на VXX индексът е S&P 500 VIX Short-Term Futures Index Total Return, който е стратегически индекс, който държи позиции в индекса на волатилността на CBOE за следващите два месеца (VIX).

Изгледайте това видео, за да се запознаете с разликите между тях.

Обърнете внимание на разликите.

Как VXX проследява VIX?

VXX е ETN на VIX. ETN е продукт, базиран на деривати, тъй като N означава NOTE . ETN обикновено имат фючърсни договори вместо акции като ETF.

Всички фючърси и опции имат вградени премии. В резултат на това ETN като VXX започват с високи стойности, които с времето намаляват.

Във връзка с това VXX не следва VIX много точно. Трябва да инвестирате в ETN само за кратък момент, за да се възползвате от волатилността в момента.

Не се задържайте твърде дълго, тъй като ерозията на премиите във фючърсните договори ще ви струва скъпо.

VIX и VXX Проследяване на резултатите

VXX е ETF, базиран на VIX, който се опитва да проследи представянето на VIX.

Като се има предвид, че VIX е волатилността на SPX и директно не може да бъде закупен или продаден.

Така че в повечето случаи VXX наистина ще следва VIX.

Как да инвестирам в VXX?

Волатилността има огромно значение за търговията в рамките на деня.

Откакто това измерване на нагласите на инвеститорите по отношение на бъдещата волатилност беше въведено на фондовия пазар, много инвеститори обмислят най-оптималните начини за търговия с индекса VIX.

Вижте също: Разлики: ястреб, сокол, орел, скобар и змей - всички разликиКато разбират обикновено отрицателната корелация между волатилността и представянето на фондовия пазар, много инвеститори се стремят да използват инструменти за волатилност като VXX, за да увеличат портфейлите си.

В зависимост от нивото на волатилност трябва да променим инструмента си за търговия, да коригираме размера на позицията си, а понякога и да останем извън пазара.

Графиката по-долу е полезна, тъй като ни помага да разберем поведението на цените по отношение на волатилността.

| Цена | Променливост | Резултат |

| Upside | Намаляване на | Добър знак за биковете. Силно бичи настроени. |

| Upside | Увеличаване на | Това не е добър знак за биковете. Показва резервиране на печалби. |

| Недостатъци | Намаляване на | Това не е добър знак за мечките. Показва покриване на къси позиции. |

| Недостатъци | Увеличаване на | Добър знак за мечките. Силно мечи. |

| Встрани | Намаляване на | Това не е добър знак за търговия, рейнджът ще се свие още повече |

| Встрани | Увеличаване на | Тя се подготвя за пробив или пробив. |

Ценово поведение във връзка с волатилността.

Тази таблица се разбира от само себе си. Трябва да се сприятелите с ' Променливост ' с надеждата да постигнете по-добри резултати в търговията си.

Колко високо може да достигне VIX?

Накратко, VIX може да достигне толкова високо, колкото позволява историческата волатилност, а VIX над 120 не е малко вероятен въз основа на историческите данни.

В крайна сметка VIX е очакването за бъдеща едномесечна историческа волатилност.

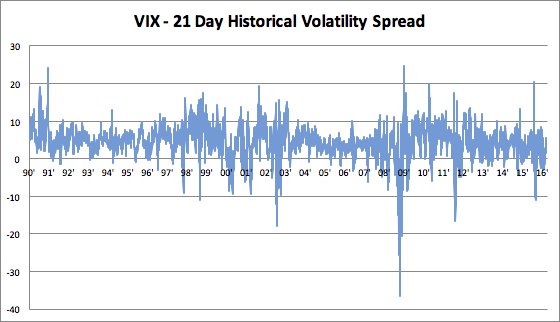

През последните над 30 години VIX:

- Тя остава с около 4 пункта над 21-дневната историческа волатилност

- ключова бележка: със стандартно отклонение от 4 точки

Една снимка струва хиляди думи.

През 2008 г. VIX беше изчислен на ниво около 30 и 25 пункта под историческата волатилност. Разгледайте илюстрацията на графиката по-долу.

Нека вземем предвид и най-тежкия шок на американските капиталови пазари от 1900 г. насам: сривът от 87 г. - "черният понеделник".

В "черния понеделник" индексът S&P 500 спадна с около 25%.

През този бурен месец октомври 1987 г. историческата волатилност беше 94% на годишна база, което е повече от всеки друг момент по време на кризата от 2008 г.

Като приложим статистическото поведение на VIX - историческият спред на волатилността към това число, можем да кажем, че VIX ще бъде някъде от 60 до 120 , трябва ли да имаме още един месец като октомври 1987 г.

В днешно време разполагаме с прекъсвачи, които не допускат такова понижение.

В резултат на това можем да твърдим, че нестабилността, изразяваща се в чисто краткосрочно движение, ще бъде по-слаба в бъдеще.

VIX Историческа скорост на волатилността

Долна линия

Ето основните елементи от тази статия:

- Индексът на волатилността на Cboe (VIX) е производен индекс, който генерира месечна прогноза за волатилността на дадена акция, докато VXX е борсово търгувана облигация, създадена, за да подпомогне експозицията на инвеститорите към промените, които се изразяват в индекса VIX.

- VXX е ETF, базиран на VIX, който се опитва да проследи представянето на VIX.

- волатилността може да бъде измерена по два различни метода. първият метод се основава на историческата волатилност, като се използват статистически изчисления на предишни цени за определен период от време.

- Вторият метод, който използва VIX, включва извеждане на стойността му, както се подразбира от цените на опциите.

КАКВА Е РАЗЛИКАТА МЕЖДУ D2Y/DX2=(DYDX)^2? (ОБЯСНЕНО)

КАКВА Е РАЗЛИКАТА МЕЖДУ ВЕКТОРИ И ТЕНЗОРИ? (ОБЯСНЕНО)

РАЗЛИКА МЕЖДУ УСЛОВНО И ПРЕДЕЛНО РАЗПРЕДЕЛЕНИЕ (ОБЯСНЕНО)