ความแตกต่างระหว่าง VIX และ VXX (อธิบาย) – ความแตกต่างทั้งหมด

สารบัญ

ตลาดหุ้นอาจดูเหมือนกลายเป็นพลังอันยิ่งใหญ่คลุมเครือที่ยากจะเข้าใจ อย่างไรก็ตาม ตลาดเหล่านี้เริ่มต้นอย่างเรียบง่ายในยุโรปตะวันตกในศตวรรษที่ 15

ตั้งแต่นั้นมาจนถึงปัจจุบัน แนวคิดพื้นฐานไม่เปลี่ยนแปลง ถึงกระนั้น ตลาดหุ้นได้ขยายตัวเป็นหนึ่งในสื่อแลกเปลี่ยนทางการเงินชั้นนำที่ใหญ่ที่สุด ซึ่งผู้คนทำเงินหลายพันล้านและสูญเสียเงินหลายพันล้านในช่วงเวลาเดียวกัน

การทำความเข้าใจและคาดการณ์ตลาดหุ้นอาจเป็นเรื่องที่น่ากลัวมาก แม้ว่าจะมีหลายเครื่องมือและดัชนีในยุคปัจจุบันที่ช่วยให้เราเข้าใจพฤติกรรมนี้ แต่การทำความเข้าใจการทำงานและความไม่ถูกต้องของเครื่องมือเหล่านี้เป็นงานทั้งหมดในตัวมันเอง

กล่าวโดยสรุปคือ Cboe Volatility Index (VIX) เป็นดัชนีที่ได้มาซึ่งสร้างการคาดการณ์รายเดือนเกี่ยวกับความผันผวนของหุ้น ในขณะที่ VXX เป็นตราสารซื้อขายแลกเปลี่ยนที่สร้างขึ้นเพื่อช่วยให้นักลงทุนสัมผัสกับ การเปลี่ยนแปลงที่ระบุโดยดัชนี VIX

เข้าร่วมกับฉันในขณะที่ฉันอธิบายอย่างละเอียดถึงความซับซ้อนของทั้งดัชนีและธนบัตรซื้อขายแลกเปลี่ยน เพื่อให้คุณสามารถตัดสินใจทางการเงินได้อย่างถูกต้อง ของคุณเอง

Cboe Volatility Index (VIX) คืออะไร?

ดัชนี Cboe Volatility Index (VIX) เป็นดัชนีตามเวลาจริงที่สะท้อนการคาดการณ์ของตลาดเกี่ยวกับความแข็งแกร่งสัมพัทธ์ของความผันผวนของราคาในระยะสั้น (SPX) ของดัชนี S&P 500 มันสร้างไปข้างหน้า 30 วันการคาดการณ์ความผันผวนเนื่องจากมาจากราคาของตัวเลือกดัชนี SPX ที่มีวันหมดอายุในระยะเวลาอันใกล้

ความผันผวน , หรืออัตราที่ราคาเปลี่ยนแปลง มักถูกใช้เพื่อวัดความรู้สึกของตลาด โดยเฉพาะระดับความกลัวของผู้เข้าร่วมตลาด

ดัชนีเป็นที่รู้จักโดยทั่วไปมากขึ้นโดยใช้สัญลักษณ์ สัญลักษณ์ซึ่งมักเรียกโดยย่อว่า “the VIX” Cboe Options Exchange เป็นผู้คิดค้น (Cboe) และดูแลโดย Cboe Global Markets

เป็นดัชนีสำคัญในโลกการค้าและการลงทุน เนื่องจากเป็นดัชนีวัดความเสี่ยงด้านตลาดและความเชื่อมั่นของนักลงทุนในเชิงปริมาณ

- ดัชนี Cboe Volatility Index (VIX) เป็นแบบเรียลไทม์ ดัชนีตลาดที่แสดงถึงการคาดการณ์ความผันผวนของตลาดในอีก 30 วันข้างหน้า

- เมื่อตัดสินใจลงทุน นักลงทุนใช้ VIX เพื่อวัดระดับความเสี่ยง ความกลัว หรือความเครียดในตลาด

- ผู้ค้ายังสามารถซื้อขาย VIX โดยใช้ตัวเลือกและ ETP ที่หลากหลาย หรือสามารถใช้ค่า VIX เป็นอนุพันธ์ด้านราคาได้

VIX ทำงานอย่างไร

VIX มีเป้าหมายเพื่อวัดความกว้างของ S&P 500 (เช่น ความผันผวน) การเคลื่อนไหวของราคา ความผันผวนที่สูงขึ้นส่งผลโดยตรงต่อการแกว่งของราคาอย่างมากในดัชนีและในทางกลับกัน นอกเหนือจากการเป็นดัชนีความผันผวนแล้ว เทรดเดอร์ยังสามารถซื้อขาย VIX ฟิวเจอร์ส ออปชัน และ ETF เพื่อป้องกันความเสี่ยงหรือเก็งกำไรจากการเปลี่ยนแปลงในความผันผวนของดัชนี

ความผันผวนสามารถประเมินได้โดยใช้สองเทคนิคหลักโดยทั่วไป วิธีแรกอาศัยความผันผวนในอดีต ซึ่งคำนวณทางสถิติโดยใช้ราคาก่อนหน้าในช่วงเวลาที่กำหนด

ในชุดข้อมูลราคาย้อนหลัง กระบวนการนี้รวมถึงการคำนวณตัวเลขทางสถิติต่างๆ เช่น ค่าเฉลี่ย (ค่าเฉลี่ย) ความแปรปรวน และสุดท้าย ค่าเบี่ยงเบนมาตรฐาน

VIX's วิธีที่สองเกี่ยวข้องกับการประเมินมูลค่าตามราคาตัวเลือก ออปชันคือตราสารอนุพันธ์ที่มูลค่าถูกกำหนดโดยความเป็นไปได้ที่ราคาปัจจุบันของหุ้นตัวใดตัวหนึ่งจะเคลื่อนไหวมากพอที่จะไปถึงระดับที่กำหนดไว้ล่วงหน้า (เรียกว่าราคาใช้สิทธิหรือราคาใช้สิทธิ)

เนื่องจากปัจจัยความผันผวนแสดงถึงความเป็นไปได้ของราคาดังกล่าว การเคลื่อนไหวที่เกิดขึ้นภายในกรอบเวลาที่กำหนด วิธีการกำหนดราคาออปชั่นต่างๆ จะรวมความผันผวนเป็นพารามิเตอร์อินพุตหนึ่ง

ในตลาดเปิด มีราคาตัวเลือกให้เลือก สามารถใช้เพื่อหาค่าความผันผวนของหลักทรัพย์อ้างอิง ความผันผวนที่ได้มาโดยตรงจากราคาตลาด เรียกว่า ความผันผวนโดยนัยที่คาดการณ์ล่วงหน้า (IV)

VXX คืออะไร

VXX คือตั๋วแลกเงิน (ETN) ที่ให้นักลงทุน/ผู้ค้าสัมผัสกับการเปลี่ยนแปลงของดัชนี Cboe VIX ผ่านสัญญาซื้อขายล่วงหน้า VIX ผู้ค้าที่ซื้อ VXX คาดการณ์ว่าดัชนี/ฟิวเจอร์สของ VIX จะเพิ่มขึ้นในขณะที่การซื้อขายที่สั้น VXX คาดว่าจะลดลงในดัชนี VIX/ฟิวเจอร์ส

เพื่อให้เข้าใจว่า VXX คืออะไร เราต้องดูรายละเอียดผลิตภัณฑ์:

VXX: iPath® Series B S&P 500® VIX Short-Term FuturesTM ETNs (“ETNs”) ได้รับการออกแบบมาเพื่อ แสดงดัชนี S&P 500® VIX Short-Term FuturesTM Total Return ("ดัชนี")

คุณจะสังเกตได้ว่า VXX หมายถึง Series B ETN ซึ่งหมายถึงความจริงที่ว่านี่คือผลิตภัณฑ์ VXX ตัวที่สองของ Barclays เนื่องจาก VXX ดั้งเดิมถึงกำหนดวางจำหน่ายในวันที่ 30 มกราคม 2019

VIX และ VXX แตกต่างกันอย่างไร

กล่าวโดยสรุปคือ iPath® S&P 500 VIX Short-Term Futures ETN (VXX) เป็นตราสารซื้อขายแลกเปลี่ยน ในขณะที่ CBOE Volatility Index (VIX) เป็นดัชนี VXX มีพื้นฐานมาจาก VIX และพยายามติดตามผลการดำเนินงาน

กองทุนซื้อขายแลกเปลี่ยน ได้รับการสนับสนุนจากหลักทรัพย์หรือสินทรัพย์ทางการเงินอื่น ๆ ที่ถือโดยผู้ออกกองทุน ผู้ออกจะต้องตรงกับประสิทธิภาพของดัชนีเฉพาะ

ในกรณีของ VXX ดัชนีคือ S&P 500 VIX Short-Term Futures Index Total Return ซึ่งเป็นดัชนีกลยุทธ์ ที่ดำรงตำแหน่งในดัชนีความผันผวนของ CBOE ในอีกสองเดือนข้างหน้า (VIX)

ดูวิดีโอนี้เพื่อวัดความแตกต่าง

หมายเหตุ ความแตกต่าง

VXX Track VIX อย่างไร?

VXX คือ ETNของ VIX ETN เป็นผลิตภัณฑ์จากอนุพันธ์ เนื่องจาก N ย่อมาจาก NOTE ETN มักจะมีสัญญาซื้อขายล่วงหน้าแทนหุ้นเช่น ETF

ฟิวเจอร์สและออปชันล้วนมีระดับพรีเมียมอยู่ในตัว ด้วยเหตุนี้ ETN เช่น VXX จึงเริ่มมีค่าสูงและลดลงเมื่อเวลาผ่านไป

ดูสิ่งนี้ด้วย: Air Jordans: เสียงกลาง VS เสียงสูง VS เสียงต่ำ (ความแตกต่าง) – ความแตกต่างทั้งหมดตามข้อสังเกต VXX ไม่ได้ติดตาม VIX อย่างใกล้ชิดมากนัก คุณควรลงทุนใน ETN เพียงชั่วครู่เพื่อใช้ประโยชน์จากความผันผวนในขณะนั้น

อย่าอยู่นานเกินไปเนื่องจากการพังทลายของสัญญาซื้อขายล่วงหน้าจะทำให้คุณเสียค่าใช้จ่ายอย่างมาก

ประสิทธิภาพของ VIX และ VXX Track

VXX เป็นกองทุน ETF บน VIX และพยายามติดตามประสิทธิภาพของ VIX

ดูสิ่งนี้ด้วย: ความแตกต่างระหว่าง “โสเภณี” และ “เพื่อนเที่ยว”-(ทั้งหมดที่คุณต้องรู้) – ความแตกต่างทั้งหมดในขณะที่ VIX เป็นความผันผวนโดยปริยายของ SPX และไม่สามารถซื้อหรือขายได้โดยตรง

ดังนั้น ในกรณีส่วนใหญ่ VXX จะตามหลัง VIX แน่นอน .

ฉันจะลงทุนใน VXX ได้อย่างไร?

ความผันผวนมีผลอย่างมากในการซื้อขายระหว่างวัน

เนื่องจากการวัดความเชื่อมั่นของนักลงทุนเกี่ยวกับความผันผวนในอนาคตได้ถูกนำมาใช้ในตลาดหุ้น นักลงทุนจำนวนมากจึงคิดถึงวิธีที่เหมาะสมที่สุด วิธีการซื้อขายดัชนี VIX

ด้วยการทำความเข้าใจความสัมพันธ์เชิงลบระหว่างความผันผวนและประสิทธิภาพของตลาดหุ้น นักลงทุนจำนวนมากจึงมองหาการใช้ตราสารที่มีความผันผวน เช่น VXX เพื่อเพิ่มพอร์ตการลงทุนของตน

ขึ้นอยู่กับระดับความผันผวน เราต้องเปลี่ยนเครื่องมือการซื้อขายของเรา ปรับขนาดสถานะของเรา และบางครั้งก็อยู่นอกตลาด

แผนภูมิด้านล่างมีประโยชน์เนื่องจากช่วยให้เราเข้าใจพฤติกรรมของราคาที่สัมพันธ์กับความผันผวน

| ราคา | ความผันผวน | ผลลัพธ์ |

| กลับหัว | ลดลง | สัญญาณที่ดีสำหรับกระทิง อยู่ในภาวะกระทิงสูง |

| กลับหัว | เพิ่มขึ้น | ไม่ใช่สัญญาณที่ดีสำหรับตลาดกระทิง บ่งชี้กำไรจอง |

| ขาลง | ลดลง | ไม่ใช่สัญญาณที่ดีสำหรับตลาดหมี บ่งชี้การปกคลุมที่สั้น |

| ข้อเสีย | เพิ่มขึ้น | สัญญาณที่ดีสำหรับหมี เป็นขาลงอย่างมาก |

| ออกด้านข้าง | ลดลง | ไม่ใช่สัญญาณที่ดีสำหรับการซื้อขาย ช่วงราคาจะลดลงอีก |

| ออกด้านข้าง | เพิ่มขึ้น | กำลังเตรียมพร้อมสำหรับการทะลุกรอบหรือทะลุลง |

พฤติกรรมของราคาที่สัมพันธ์กับความผันผวน

ตารางนี้เป็นตัวอธิบาย คุณจะต้องเป็นเพื่อนกับ ' ความผันผวน ' โดยหวังว่าจะได้ผลลัพธ์ที่ดีขึ้นในการเทรดของคุณ

VIX จะไปสูงแค่ไหน?

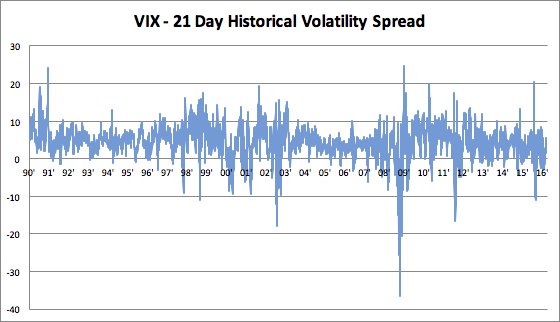

โดยสังเขป VIX อาจไปได้สูงสุดเท่าที่ความผันผวนในอดีตจะอนุญาต และ VIX ที่สูงกว่า 120 นั้นไม่น่าจะเป็นไปได้ตามบันทึกทางประวัติศาสตร์

ท้ายที่สุด VIX ก็เป็นความคาดหวัง ของความผันผวนทางประวัติศาสตร์ 1 เดือนในอนาคต

ในช่วง 30+ ปีที่ผ่านมา VIX มี:

- ยังคงอยู่ประมาณ 4 จุดเหนือความผันผวนทางประวัติศาสตร์ในช่วง 21 วัน

- ประเด็นสำคัญ: ด้วยมาตรฐานเบี่ยงเบน 4 จุด

ภาพหนึ่งภาพมีค่าหนึ่งพันคำ

ในปี 2551 VIX ได้รับการคำนวณให้อยู่ในช่วง 30 และ 25 จุดต่ำกว่าความผันผวนในอดีต ดูภาพประกอบแผนภูมิด้านล่าง

มาดูสิ่งที่น่าตกตะลึงที่สุดต่อตลาดหุ้นสหรัฐฯ ตั้งแต่ปี 1900: การล่มสลายของปี 87 – แบล็กมันเดย์

ในวันแบล็กมันเดย์ S& ;P 500 ลดลงประมาณ 25%

ในเดือนตุลาคม 1987 ที่ร้อนระอุนั้น ความผันผวนในอดีตอยู่ที่ 94% เมื่อเทียบรายปี ซึ่งสูงกว่าช่วงเวลาใดๆ ในช่วงปี 2008 วิกฤตการณ์

การใช้พฤติกรรมทางสถิติของ VIX – ความผันผวนในอดีตที่แพร่กระจายไปยังตัวเลขนี้ เราสามารถพูดได้ว่า VIX จะอยู่ที่ใดก็ได้ตั้งแต่ 60 ถึง 120 หากเรามีเวลาอีกหนึ่งเดือนเช่นเดือนตุลาคม 1987

ในปัจจุบัน เรามีตัวตัดวงจรที่จะไม่อนุญาตให้มีการลดลงดังกล่าว

ด้วยเหตุนี้ เราสามารถโต้แย้งได้ว่าความผันผวนในแง่ของการเคลื่อนไหวในระยะสั้นอย่างแท้จริงจะน้อยลง รุนแรงในอนาคต

VIX Historical Volatility Speed

Bottom line

ต่อไปนี้เป็นข้อมูลสำคัญจากบทความนี้:

- ดัชนี Cboe Volatility Index (VIX) เป็นดัชนีที่ได้มาซึ่งสร้างการคาดการณ์รายเดือนเกี่ยวกับความผันผวนของหุ้น ในขณะที่ VXX เป็นดัชนีซื้อขายแลกเปลี่ยนที่สร้างขึ้นเพื่อช่วยให้นักลงทุนมีความเสี่ยงต่อการเปลี่ยนแปลงที่ระบุโดย ดัชนี VIX

- VXX เป็น ETF ที่อิงตาม VIX และพยายามติดตามประสิทธิภาพของ VIX

- สามารถวัดความผันผวนได้โดยใช้สองวิธีที่ต่างกัน วิธีแรกขึ้นอยู่กับความผันผวนในอดีต โดยใช้การคำนวณทางสถิติของราคาก่อนหน้าในช่วงเวลาหนึ่งๆ

- วิธีที่สองซึ่ง VIX ใช้ เกี่ยวข้องกับการอนุมานมูลค่าของมันตามนัยของราคาออปชัน

ความแตกต่างระหว่าง D2Y/DX2=(DYDX)^2 คืออะไร (อธิบายแล้ว)

ความแตกต่างระหว่างเวกเตอร์และเทนเซอร์คืออะไร? (อธิบายแล้ว)

ความแตกต่างระหว่างการกระจายแบบมีเงื่อนไขและแบบมาร์จินัล (อธิบายแล้ว)