Diferència entre VIX i VXX (explicació) - Totes les diferències

Taula de continguts

La borsa pot semblar que s'ha convertit en una força immensa i nebulosa que és difícil d'entendre. No obstant això, aquests mercats van començar modestament a l'Europa occidental al segle XV.

Des d'aleshores fins ara, el concepte bàsic no ha canviat. No obstant això, el mercat de valors s'ha expandit fins a convertir-se en un dels principals mitjans d'intercanvi financer on la gent guanya milers de milions i perd milers de milions en el mateix període.

Entendre i predir el mercat de valors pot ser molt descoratjador. Fins i tot si hi ha diverses eines i l'índex a l'era moderna que ens ajuden a envoltar el cap amb aquest gigante, comprendre el funcionament i les imprecisions d'aquestes eines és tota una tasca per si sola.

En resum, L'índex de volatilitat Cboe (VIX) és un índex derivat que genera una predicció mensual de la volatilitat d'una acció, mentre que VXX és una nota negociada en borsa creada per ajudar els inversors a l'exposició a els canvis significats per l'índex VIX.

Uniu-vos a mi mentre explico a fons les complexitats tant de l'índex com de la nota negociada en borsa, de manera que pugueu prendre una decisió financera encertada. del teu.

Què és l'índex de volatilitat Cboe (VIX)?

L'índex de volatilitat Cboe (VIX) és un índex en temps real que reflecteix les expectatives del mercat sobre la força relativa de les fluctuacions de preus a curt termini (SPX) de l'índex S&P 500. Genera un avanç de 30 diesprojecció de la volatilitat perquè es deriva dels preus de les opcions d'índex SPX amb dates de venciment a curt termini.

La volatilitat , o el ritme al qual canvien els preus , s'utilitza sovint per avaluar el sentiment del mercat, especialment el nivell de por entre els participants del mercat.

Vegeu també: Quina diferència hi ha entre renunciar i renunciar? (El contrast) - Totes les diferènciesL'índex és molt més conegut pel seu símbol de ticker, que sovint s'abreuja com "el VIX". El Cboe Options Exchange el va inventar (Cboe) i el manté Cboe Global Markets.

És un índex important en el món del comerç i la inversió perquè proporciona una mesura quantificable del risc de mercat i del sentiment dels inversors.

- L'índex de volatilitat Cboe (VIX) és un índex de volatilitat en temps real. índex de mercat que representa l'expectativa de volatilitat del mercat durant els propers 30 dies.

- Quan prenen decisions d'inversió, els inversors utilitzen el VIX per avaluar el nivell de risc, por o estrès al mercat.

- Els comerciants també podrien comerciar amb el VIX utilitzant només una varietat d'opcions i ETP, o bé poden utilitzar els valors del VIX per fixar el preu dels derivats.

Com funciona el VIX?

El VIX té com a objectiu mesurar l'amplitud dels moviments del preu de l'S&P 500 (és a dir, la seva volatilitat) . Una major volatilitat es tradueix directament en oscil·lacions de preus més espectaculars de l'índex i viceversa . A més de ser un índex de volatilitat, els comerciants poden negociar futurs, opcions i ETF de VIX per cobrir o especular amb canvis en ella volatilitat de l'índex.

La volatilitat es pot avaluar mitjançant dues tècniques principals en general. El primer mètode es basa en la volatilitat històrica, que es calcula estadísticament utilitzant preus anteriors durant un període de temps específic.

En els conjunts de dades històriques de preus, aquest procés inclou calcular diversos números estadístics com ara la mitjana (mitjana), la variància i, finalment, la desviació estàndard.

Els VIX's. el segon mètode consisteix a estimar el seu valor en funció dels preus de les opcions . Les opcions són instruments derivats el valor dels quals està determinat per la probabilitat que el preu actual d'una acció específica es mogui prou per assolir un nivell predeterminat (anomenat preu d'exercici o preu d'exercici).

Perquè el factor de volatilitat representa la possibilitat d'aquest preu. moviments que es produeixen dins del període de temps donat, diversos mètodes de fixació de preus d'opcions incorporen la volatilitat com a paràmetre d'entrada integral.

Al mercat obert, els preus de les opcions estan disponibles. Es pot utilitzar per derivar la volatilitat del valor subjacent. La volatilitat derivada directament dels preus de mercat, s'anomena volatilitat implícita prospectiva (IV).

Què és VXX?

VXX és una nota negociada en borsa (ETN) que ofereix als inversors/comerciants exposició als canvis en l'índex Cboe VIX mitjançant contractes de futurs VIX. Els comerciants que compren VXX preveuen un augment de l'índex/futurs VIX, mentre queLes operacions que són curtes a VXX preveuen una disminució de l'índex/futurs VIX.

Per entendre què és realment VXX. Hem de fer una ullada a la descripció del producte:

VXX: Els ETN iPath® Series B S&P 500® VIX Short-Term FuturesTM (els "ETN") estan dissenyats per oferir exposició a l'índex S&P 500® VIX Short-Term FuturesTM Rendiment total (l'"índex").

Tu notaràs que es refereixen a VXX com a ETN Sèrie B. , que fa referència al fet que aquest és el segon producte VXX de Barclays, ja que el VXX original va arribar a la seva venciment el 30 de gener de 2019.

Quina diferència hi ha entre VIX i VXX?

En resum, l'iPath® S&P 500 VIX Short-Term Futures ETN (VXX) és una nota negociada en borsa, mentre que l'índex de volatilitat CBOE (VIX) és un índex. El VXX es basa en el VIX i pretén fer un seguiment del seu rendiment.

Un fons negociat en borsa està avalat per valors o altres actius financers en poder de l'emissor del fons. L'emissor ha de coincidir amb el rendiment d'un índex específic.

En el cas de VXX, l'índex és l'índex S&P 500 VIX Short-Term Futures Total Return, que és un índex d'estratègia que ocupa posicions a l'índex de volatilitat CBOE durant els propers dos mesos (VIX).

Mireu aquest vídeo per obtenir un indicador de les seves diferències.

Nota les diferències.

Com fa el seguiment VXX de VIX?

VXX és l'ETNde VIX. ETN és un producte basat en derivats, ja que N significa NOTA . Els ETN solen tenir contractes de futurs en lloc d'accions com els ETF.

Tots els futurs i les opcions tenen primes incorporades. Com a resultat, les ETN com VXX comencen amb valors alts només per disminuir amb el temps.

En aquest sentit, VXX no segueix VIX molt de prop. Només hauríeu d'invertir en ETN durant un breu moment per aprofitar la volatilitat del moment.

No us quedeu massa temps, ja que l'erosió de les primes en els contractes de futurs us costarà molt.

VIX i VXX Track performance

VXX és un ETF basat a VIX i intenta fer un seguiment del rendiment de VIX.

Mentre que VIX és la volatilitat que implica SPX i directament no es pot comprar ni vendre.

Per tant, en la majoria dels casos, VXX seguirà efectivament VIX .

Com puc invertir en VXX?

La volatilitat té una gran influència en el comerç intradiari.

Des que aquesta mesura del sentiment dels inversors pel que fa a la volatilitat futura es va introduir a la borsa, molts inversors han pensat en el més òptim. maneres de negociar amb l'índex VIX.

En entendre la correlació normalment negativa entre la volatilitat i el rendiment de la borsa, molts inversors han intentat utilitzar instruments de volatilitat com el VXX per augmentar les seves carteres.

Depenent del nivell de volatilitat, hem de canviar el nostre instrument comercial, ajustar la mida de la nostra posició ide vegades romandre fora del mercat.

El gràfic següent és beneficiós, ja que ens ajuda a entendre el comportament dels preus en relació amb la volatilitat.

| Preu | Volatilitat | Resultat |

| A l'alça | Disminuint | Bon senyal per als bous. Molt alcista. |

| A l'alça | En augment | No és un bon senyal per als toros. Indica la reserva de beneficis. |

| Baixa | Disminució | No és un bon senyal per als óssos. Indica una cobertura curta. |

| Baix | Augmentant | Bon senyal per als óssos. Altament baixista. |

| De costat | Disminuint | No és un bon senyal per al comerç, l'interval s'encongrà encara més |

| De costat | En augment | S'està preparant per a la ruptura o l'avaria. |

Comportament dels preus en relació a la volatilitat.

Aquesta taula s'explica per si mateixa. Haureu de fer-vos amic de " Volatilitat " amb l'esperança d'obtenir millors resultats en el vostre negoci.

Fins a quin punt pot arribar el VIX?

En breu, VIX podria arribar tan alt com ho permet la volatilitat històrica, i un VIX per sobre de 120 no és improbable segons els registres històrics.

Després de tot, VIX és l'expectativa. de la volatilitat històrica futura d'un mes.

En els últims 30 anys, el VIX ha:

- Es va mantenir al voltant de 4 punts per sobre de la volatilitat històrica de 21 dies

- conferència: amb un estàndarddesviació de 4 punts

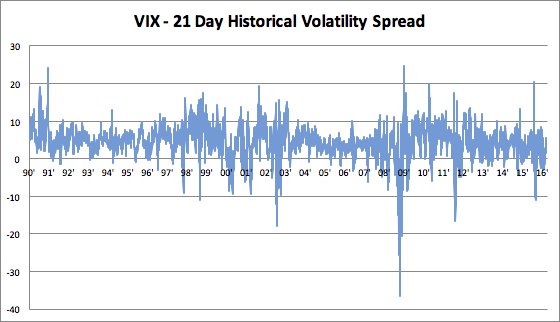

Una imatge val més que mil paraules.

L'any 2008, es va calcular que el VIX es trobava entre 30 i 25 punts per sota de la volatilitat històrica. Mireu la il·lustració del gràfic següent.

També prenem el pitjor xoc als mercats de valors dels EUA des de 1900: el crac del 87: el dilluns negre.

El dilluns negre, el S& ;P 500 va baixar al voltant d'un 25%.

Vegeu també: Quina diferència hi ha entre la mostassa preparada i la mostassa seca? (Resposta) - Totes les diferènciesEn aquell tòrrid mes d'octubre de 1987, la volatilitat històrica va ser 94% sobre una base anualitzada, que va ser superior a qualsevol moment durant el 2008. crisi.

Aplicant el comportament estadístic de VIX: la volatilitat històrica estesa a aquest nombre, podem dir que VIX estarà entre 60 i 120 , si tinguéssim un altre mes com l'octubre de 1987.

Ara, en els temps moderns, tenim interruptors automàtics que no permetran aquesta caiguda.

Com a resultat, podem argumentar que la volatilitat en termes de moviment pur a curt termini serà menor. greu en el futur.

VIX Velocitat de volatilitat històrica

Conclusió

A continuació es mostren les dades clau d'aquest article:

- El Cboe Volatility Index (VIX) és un índex derivat que genera una predicció mensual de la volatilitat d'una acció, mentre que VXX és una nota negociada en borsa creada per ajudar els inversors a l'exposició als canvis significats per l'índex VIX.

- VXX és un ETF basat en VIX i intenta fer un seguiment delel rendiment de VIX.

- la volatilitat es pot mesurar mitjançant dos mètodes diferents. El primer mètode es basa en la volatilitat històrica, utilitzant càlculs estadístics sobre preus anteriors durant un període de temps concret.

- El segon mètode, que utilitza el VIX, consisteix a inferir-ne el valor tal com l'implica els preus de les opcions.

QUINA DIFERÈNCIA HI HA ENTRE D2Y/DX2=(DYDX)^2? (EXPLICAT)

QUINA DIFERÈNCIA HI HA ENTRE VECTORS I TENSORS? (EXPLICAT)

DIFERÈNCIA ENTRE LA DISTRIBUCIÓ CONDICIONAL I MARGINAL (EXPLICAT)