Differenza tra VIX e VXX (spiegata) - Tutte le differenze

Sommario

Il mercato azionario può sembrare una forza immensa e nebulosa, difficile da comprendere. Tuttavia, questi mercati sono nati in modo modesto nell'Europa occidentale nel XV secolo.

Da allora a oggi, il concetto di base non è cambiato, ma il mercato azionario si è espanso fino a diventare uno dei principali strumenti di scambio finanziario, dove si guadagnano e si perdono miliardi nello stesso periodo.

Capire e prevedere il mercato azionario può essere molto scoraggiante. Anche se nell'era moderna esistono molteplici strumenti e indici che ci aiutano a capire questo colosso, comprendere il funzionamento e le imprecisioni di questi strumenti è un compito a sé stante.

In breve, Il Cboe Volatility Index (VIX) è un indice derivato che genera una previsione mensile della volatilità di un titolo, mentre il VXX è un titolo negoziato in borsa creato per favorire l'esposizione degli investitori alle variazioni segnalate dall'indice VIX.

Vi spiegherò in modo approfondito le complessità dell'indice e della nota negoziata in borsa, in modo che possiate prendere una solida decisione finanziaria.

Che cos'è l'indice di volatilità Cboe (VIX)?

Il Cboe Volatility Index (VIX) è un indice in tempo reale che riflette le aspettative del mercato sulla forza relativa delle fluttuazioni di prezzo a breve termine dell'indice S&P 500 (SPX). Genera una proiezione a 30 giorni della volatilità perché deriva dai prezzi delle opzioni dell'indice SPX con scadenza a breve termine.

Volatilità , o il tasso di variazione dei prezzi è spesso utilizzato per misurare il sentiment del mercato, in particolare il livello di paura dei partecipanti al mercato.

L'indice è molto più generalmente conosciuto con il nome di simbolo ticker, spesso abbreviato in "VIX". L'ha inventato il Cboe Options Exchange (Cboe) ed è gestito da Cboe Global Markets.

È un indice importante nel mondo del trading e degli investimenti perché fornisce una misura quantificabile del rischio di mercato e del sentiment degli investitori.

- Il Cboe Volatility Index (VIX) è un indice di mercato in tempo reale che rappresenta l'aspettativa di volatilità del mercato nei 30 giorni successivi.

- Quando prendono decisioni di investimento, gli investitori utilizzano il VIX per valutare il livello di rischio, paura o stress del mercato.

- I trader possono anche negoziare il VIX utilizzando solo una serie di opzioni ed ETP, oppure possono utilizzare i valori del VIX per prezzare i derivati.

Come funziona il VIX?

Il VIX mira a misurare l'ampiezza dei movimenti di prezzo dell'S&P 500 (cioè la sua volatilità). Una maggiore volatilità si traduce direttamente in oscillazioni di prezzo più marcate dell'indice e viceversa. Oltre a essere un indice di volatilità, i trader possono negoziare futures, opzioni ed ETF del VIX per coprire o speculare sulle variazioni della volatilità dell'indice.

Guarda anche: La differenza tra y2,y1,x2,x1 & x2,x1,y2,y1 - Tutte le differenzeLa volatilità può essere valutata in generale con due tecniche principali. Il primo metodo si basa sulla volatilità storica, che viene calcolata statisticamente utilizzando i prezzi precedenti in un determinato periodo di tempo.

Sui set di dati storici dei prezzi, questo processo include il calcolo di vari numeri statistici come la media, la varianza e, infine, la deviazione standard.

Il secondo metodo del VIX prevede la stima del suo valore in base ai prezzi delle opzioni Le opzioni sono strumenti derivati il cui valore è determinato dalla probabilità che il prezzo corrente di una determinata azione si muova in misura sufficiente a raggiungere un livello predeterminato (chiamato prezzo di esercizio).

Poiché il fattore di volatilità rappresenta la possibilità che tali movimenti di prezzo si verifichino in un determinato arco di tempo, diversi metodi di determinazione del prezzo delle opzioni incorporano la volatilità come parametro di input integrale.

Nel mercato aperto sono disponibili i prezzi delle opzioni, che possono essere utilizzati per ricavare la volatilità del titolo sottostante. La volatilità derivata direttamente dai prezzi di mercato è chiamata volatilità implicita (IV) prospettica.

Che cos'è il VXX?

Il VXX è una nota negoziata in borsa (ETN) che offre agli investitori/trader un'esposizione alle variazioni dell'indice Cboe VIX attraverso i contratti futures VIX. I trader che acquistano il VXX prevedono un aumento dell'indice VIX/futures, mentre i trader che sono short sul VXX prevedono una diminuzione dell'indice VIX/futures.

Per capire cosa sia effettivamente VXX, dobbiamo dare un'occhiata alla descrizione del prodotto:

VXX: Gli ETN iPath® Series B S&P 500® VIX Short-Term FuturesTM (gli "ETN") sono progettati per fornire un'esposizione all'indice S&P 500® VIX Short-Term FuturesTM Total Return (l'"Indice").

Noterete che si parla di VXX come ETN Serie B, il che si riferisce al fatto che questo è il secondo prodotto VXX di Barclays, dato che il VXX originale ha raggiunto la scadenza il 30 gennaio 2019.

Qual è la differenza tra VIX e VXX?

In breve, l'iPath® S&P 500 VIX Short-Term Futures ETN (VXX) è un titolo negoziato in borsa, mentre il CBOE Volatility Index (VIX) è un indice. Il VXX si basa sul VIX e cerca di seguirne la performance.

Un fondo negoziato in borsa è garantiti da titoli o altre attività finanziarie detenute dall'emittente del fondo. L'emittente è obbligato a corrispondere alla performance di un indice specifico.

Nel caso del VXX, l'indice è lo S&P 500 VIX Short-Term Futures Index Total Return, che è un indice di strategia che detiene posizioni nell'indice di volatilità CBOE per i prossimi due mesi (VIX).

Date un'occhiata a questo video per avere un'idea delle loro differenze.

Notate le differenze.

In che modo il VXX segue il VIX?

VXX è l'ETN del VIX. L'ETN è un prodotto basato su un derivato, in quanto la N sta per NOTE Gli ETN di solito hanno contratti futures invece di azioni come gli ETF.

I futures e le opzioni hanno tutti dei premi incorporati. Di conseguenza, gli ETN come il VXX iniziano con valori elevati per poi diminuire nel tempo.

A questo proposito, il VXX non segue molto da vicino il VIX. Si dovrebbe investire in ETN solo per un breve momento per approfittare della volatilità del momento.

Non rimanete troppo a lungo, perché l'erosione dei premi nei contratti futures vi costerà cara.

VIX e VXX Performance in pista

Il VXX è un ETF basato sul VIX e cerca di seguire la performance del VIX.

Mentre il VIX è la volatilità implicita nell'SPX e non può essere acquistato o venduto direttamente.

Quindi, nella maggior parte dei casi, il VXX seguirà effettivamente il VIX.

Come si investe in VXX?

La volatilità ha un peso enorme nel trading intraday.

Da quando questa misurazione del sentiment degli investitori sulla volatilità futura è stata introdotta nel mercato azionario, molti investitori hanno pensato ai modi migliori per fare trading sull'indice VIX.

Comprendendo la correlazione solitamente negativa tra volatilità e performance del mercato azionario, molti investitori hanno cercato di utilizzare strumenti di volatilità come il VXX per incrementare i propri portafogli.

A seconda del livello di volatilità, dobbiamo cambiare il nostro strumento di trading, adeguare il dimensionamento della posizione e talvolta rimanere fuori dal mercato.

Il grafico seguente è utile perché ci aiuta a capire il comportamento dei prezzi in relazione alla volatilità.

Guarda anche: "Non sono" vs. "Non sono" (capiamo la differenza) - Tutte le differenze| Prezzo | Volatilità | Risultato |

| Il lato positivo | In diminuzione | Buon segno per i tori, altamente rialzisti. |

| Il lato positivo | In aumento | Non è un buon segno per i tori. Indica una prenotazione dei profitti. |

| Aspetto negativo | In diminuzione | Non è un buon segno per gli orsi. Indica una copertura dello short. |

| Aspetto negativo | In aumento | Buon segno per gli orsi, altamente ribassista. |

| Lateralmente | In diminuzione | Non è un buon segno per il trading, il range si ridurrà ulteriormente |

| Lateralmente | In aumento | Si sta preparando per il breakout o la rottura. |

Comportamento dei prezzi in relazione alla volatilità.

Questa tabella si spiega da sola: è necessario fare amicizia con ' Volatilità Nella speranza di ottenere risultati migliori nel trading.

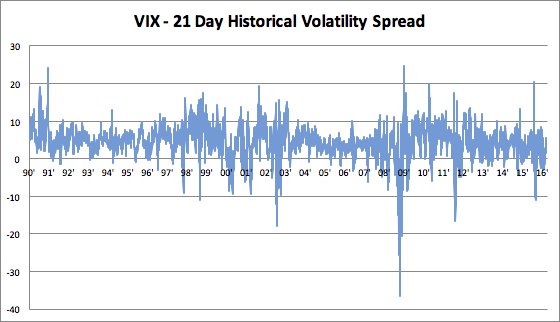

Quanto può salire il VIX?

In breve, il VIX potrebbe salire fino a quando la volatilità storica lo consente, e un VIX superiore a 120 non è improbabile sulla base dei dati storici.

Dopo tutto, il VIX è l'aspettativa della volatilità storica futura a 1 mese.

Negli ultimi oltre 30 anni, il VIX ha:

- È rimasta di circa 4 punti al di sopra della volatilità storica a 21 giorni.

- keynote: con una deviazione standard di 4 punti

Un'immagine vale più di mille parole.

Nel 2008, il VIX è stato calcolato intorno a 30-25 punti al di sotto della volatilità storica. Guardate l'illustrazione del grafico qui sotto.

Prendiamo anche il peggiore shock per i mercati azionari statunitensi dal 1900: il crollo dell'87 - il lunedì nero.

Il lunedì nero, l'S&P 500 ha perso circa il 25%.

In quel torrido mese di ottobre del 1987, la volatilità storica è stata 94% su base annua, superiore a qualsiasi momento della crisi del 2008.

Applicando il comportamento statistico del VIX - spread storico di volatilità a questo numero, possiamo affermare che il VIX sarà ovunque compreso tra Da 60 a 120 , se dovessimo avere un altro mese come l'ottobre 1987.

Oggi, in tempi moderni, disponiamo di interruttori automatici che non consentono una tale caduta.

Di conseguenza, possiamo affermare che la volatilità in termini di puro movimento a breve termine sarà meno grave in futuro.

VIX Velocità storica della volatilità

In conclusione

Ecco le informazioni principali di questo articolo:

- Il Cboe Volatility Index (VIX) è un indice derivato che genera una previsione mensile della volatilità di un titolo, mentre il VXX è un titolo negoziato in borsa creato per favorire l'esposizione degli investitori alle variazioni segnalate dall'indice VIX.

- Il VXX è un ETF basato sul VIX e cerca di seguire la performance del VIX.

- La volatilità può essere misurata con due metodi diversi. Il primo metodo si basa sulla volatilità storica, utilizzando calcoli statistici sui prezzi precedenti in un determinato periodo di tempo.

- Il secondo metodo, utilizzato dal VIX, consiste nel dedurre il suo valore come implicito nei prezzi delle opzioni.

QUAL È LA DIFFERENZA TRA D2Y/DX2=(DYDX)^2? (SPIEGATO)

QUAL È LA DIFFERENZA TRA VETTORI E TENSORI? (SPIEGATO)

DIFFERENZA TRA DISTRIBUZIONE CONDIZIONALE E MARGINALE (SPIEGATA)