Erinevus VIX ja VXX vahel (seletatud) - kõik erinevused

Sisukord

Aktsiaturg võib tunduda tohutuna, udusena ja raskesti mõistetava jõuna. 15. sajandil said need turud Lääne-Euroopas siiski tagasihoidlikult alguse.

Sellest ajast kuni tänaseni ei ole põhikontseptsioon muutunud. Ometi on aktsiaturg laienenud üheks suurimaks juhtivaks finantsvahenduskeskkonnaks, kus inimesed teenivad miljardeid ja kaotavad miljardeid kõik samal perioodil.

Aktsiaturu mõistmine ja prognoosimine võib olla väga hirmutav. Isegi kui on olemas mitu vahendit ja indeksid tänapäeva ajastul, mis aitab meil mähkida meie pead ümber selle behemoti, mõistmine töö ja ebatäpsused nende vahendite on terve ülesanne omaette.

Lühidalt, Cboe Volatiilsusindeks (VIX) on tuletatud indeks, mis genereerib igakuise prognoosi aktsia volatiilsuse kohta, samas kui VXX on börsil kaubeldav väärtpaber, mis on loodud selleks, et aidata investorite kokkupuudet VIX-indeksi poolt tähistatud muutustega.

Ühinege minuga, kui ma selgitan põhjalikult nii indeksi kui ka börsil kaubeldava väärtpaberi keerukust, et te saaksite teha omaenda usaldusväärse finantsotsuse.

Mis on Cboe volatiilsusindeks (VIX)?

Cboe Volatiilsusindeks (VIX) on reaalajas mõõdetav indeks, mis peegeldab turu ootusi S & Amp; P 500 indeksi (SPX) lähiajalise hinnakõikumise suhtelise tugevuse kohta. See genereerib 30-päevase tulevikuprognoosi volatiilsuse kohta, sest see on tuletatud SPX-indeksi optsioonide hindadest, mille kehtivusaeg on lühiajaline.

Volatiilsus , või hindade muutumise kiirus , kasutatakse sageli turusentimendi, eriti turuosaliste hirmu taseme mõõtmiseks.

Indeks on palju üldisemalt tuntud oma märgusõna, mida sageli lühendatakse kui "VIX". Cboe Options Exchange (Cboe) leiutas selle (Cboe) ja seda haldab Cboe Global Markets.

See on oluline indeks kauplemis- ja investeerimismaailmas, sest see annab mõõdetava mõõtme tururiski ja investorite meeleolu kohta.

- Cboe Volatiilsusindeks (VIX) on reaalajas mõõdetav turuindeks, mis kajastab turu ootusi volatiilsuse kohta järgmise 30 päeva jooksul.

- Investeerimisotsuste tegemisel kasutavad investorid VIX-i, et hinnata riski, hirmu või stressi taset turul.

- Kauplejad võivad ka VIX-iga kaubelda, kasutades ainult erinevaid optsioone ja ETPsid, või nad võivad kasutada VIX-i väärtusi tuletisinstrumentide hindamiseks.

Kuidas VIX töötab?

VIXi eesmärk on mõõta S&P 500 (st selle volatiilsuse) hinnaliikumise amplituudsust . suurem volatiilsus tähendab otseselt järsemaid hinnakõikumisi indeksis ja vastupidi. Lisaks volatiilsusindeksile saavad kauplejad kaubelda VIXi futuuride, optsioonide ja ETFidega, et maandada või spekuleerida indeksi volatiilsuse muutustega.

Volatiilsust saab hinnata üldiselt kahe peamise meetodi abil. Esimene meetod tugineb ajaloolisele volatiilsusele, mis arvutatakse statistiliselt, kasutades eelnevaid hindu teatava ajavahemiku jooksul.

Ajalooliste hinnaandmete puhul hõlmab see protsess erinevate statistiliste arvude, nagu keskmine, dispersioon ja standardhälve, arvutamist.

VIXi teine meetod hõlmab selle väärtuse hindamist optsioonide hindade alusel Optsioonid on tuletisinstrumendid, mille väärtus sõltub tõenäosusest, et konkreetse aktsia praegune hind liigub piisavalt, et saavutada eelnevalt kindlaks määratud tase (mida nimetatakse täitmishinnaks või täitmishinnaks).

Kuna volatiilsustegur kajastab selliste hinnamuutuste esinemise võimalust antud ajavahemiku jooksul, sisaldavad erinevad optsioonide hinnakujundusmeetodid volatiilsust kui lahutamatut sisendparameetrit.

Avatud turul on kättesaadavad optsioonihinnad. Seda saab kasutada alusväärtpaberi volatiilsuse tuletamiseks. Otseselt turuhindadest tuletatud volatiilsust nimetatakse tulevikku suunatud kaudseks volatiilsuseks (IV).

Mis on VXX?

VXX on börsil kaubeldav väärtpaber (ETN), mis pakub investoritele/kauplejatele kokkupuudet Cboe VIX-indeksi muutustega VIX-futuurlepingute kaudu. Kauplejad, kes ostavad VXXi, ootavad VIXi indeksi/futuuride tõusu, samal ajal kui kauplejad, kes on lühikesed VXXi, ootavad VIXi indeksi/futuuride langust.

Selleks, et mõista, mis VXX tegelikult on. Peame vaatama selle tootekirjeldust:

VXX: iPath® Series B S&P 500® VIX Short-Term FuturesTM ETNid ("ETNid") on loodud selleks, et pakkuda riskipositsiooni S&P 500® VIX Short-Term FuturesTM indeksiga. Total Return (edaspidi "indeks").

Märkate, et nad viitavad VXX-le kui B-seeria ETN-ile, mis viitab sellele, et see on Barclaysi teine VXX-toode, kuna esialgne VXX jõudis 30. jaanuaril 2019. aastal tähtajani.

Mis vahe on VIX ja VXX vahel?

Lühidalt öeldes on iPath® S&P 500 VIX Short-Term Futures ETN (VXX) börsil kaubeldav väärtpaber, samas kui CBOE volatiilsusindeks (VIX) on indeks. VXX põhineb VIXil ja püüab jälgida selle tootlust.

Börsil kaubeldav fond on mis on tagatud fondi emitendi valduses olevate väärtpaberite või muude finantsvaradega. Emitent peab vastama konkreetse indeksi tootlusele.

VXX puhul on indeksiks S&P 500 VIX Short-Term Futures Index Total Return, mis on strateegiaindeks, mis hoiab CBOE volatiilsusindeksi (VIX) positsioone järgmise kahe kuu jooksul.

Vaadake seda videot, et saada aimu nende erinevustest.

Pange tähele erinevusi.

Kuidas VXX jälgib VIX-i?

VXX on VIXi ETN. ETN on tuletisinstrumendipõhine toode, kuna N tähistab MÄRKUSET. . ETNidel on tavaliselt futuurilepingud, mitte aktsiad nagu ETFidel.

Futuurid ja optsioonid on kõik sisse ehitatud preemiad. Selle tulemusena alustavad ETNid, nagu VXX, kõrgete väärtustega, mis aja jooksul vähenevad.

Selles osas ei jälgi VXX väga täpselt VIX-i. ETN-idesse tuleks investeerida vaid lühikeseks ajaks, et kasutada ära hetke volatiilsust.

Ärge jääge liiga kauaks, sest futuurilepingute preemia vähenemine läheb teile kalliks maksma.

VIX ja VXX Jälgida tulemuslikkust

VXX on VIXil põhinev ETF, mis püüab jälgida VIXi tootlust.

Arvestades, et VIX on SPX implikatsioon volatiilsus ja otse ei saa osta või müüa.

Vaata ka: CRNP vs. MD (kõik, mida peate teadma) - kõik erinevusedNii et enamikul juhtudel järgib VXX tõepoolest VIX-i.

Kuidas investeerida VXXi?

Volatiilsusel on päevasisese kauplemise puhul suur sõnaõigus.

Alates sellest, kui see investorite tulevase volatiilsuse mõõtmine võeti aktsiaturul kasutusele, on paljud investorid mõelnud, kuidas VIX-indeksiga kõige optimaalsemalt kaubelda.

Mõistes tavaliselt negatiivset korrelatsiooni volatiilsuse ja aktsiaturu tulemuslikkuse vahel, on paljud investorid püüdnud kasutada volatiilsuse instrumente, nagu VXX, oma portfellide suurendamiseks.

Vaata ka: "Otsustamine" vs. "tajumine" (kahe isiksuseomaduse paar) - kõik erinevusedSõltuvalt volatiilsuse tasemest peame muutma oma kauplemisinstrumenti, kohandama oma positsiooni suurust ja mõnikord jääma turult välja.

Allpool olev graafik on kasulik, sest see aitab meil mõista hinnakäitumist seoses volatiilsusega.

| Hind | Volatiilsus | Tulemus |

| Upside | Vähenev | Hea märk pullidele. Väga bulliline. |

| Upside | Suurenev | Ei ole hea märk pullide jaoks. Näitab kasumi broneerimist. |

| Allpool | Vähenev | Ei ole hea märk karude jaoks. Näitab lühikest katmist. |

| Allpool | Suurenev | Hea märk karude jaoks. Väga Bearish. |

| Sideways | Vähenev | Ei ole hea märk kauplemiseks, vahemik väheneb veelgi |

| Sideways | Suurenev | See valmistub läbilöögiks või kokkuvarisemiseks. |

Hinnakäitumine seoses volatiilsusega.

See tabel on iseenesestmõistetav. Sa pead sõbrunema ' Volatiilsus ' lootuses saada paremaid tulemusi oma kauplemisel.

Kui kõrgele võib VIX minna?

Lühidalt öeldes võib VIX tõusta nii kõrgele, kui ajalooline volatiilsus seda võimaldab, ja VIX üle 120 ei ole ajaloolisi andmeid arvestades ebatõenäoline.

Lõppude lõpuks on VIX tulevase 1 kuu ajaloolise volatiilsuse ootus.

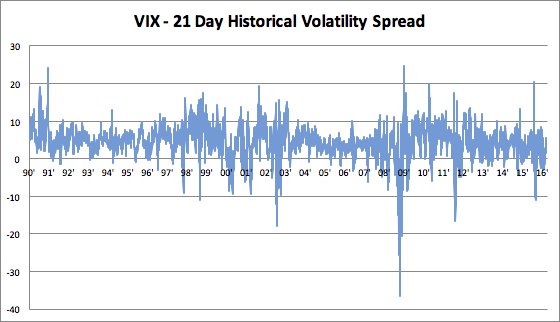

Viimase 30+ aasta jooksul on VIX:

- See jäi umbes 4 punkti kõrgemale 21-päevasest ajaloolisest volatiilsusest.

- põhitoon: standardhälbega 4 punkti

Pilt ütleb rohkem kui tuhat sõna.

2008. aastal oli VIX arvutuste kohaselt umbes 30 ja 25 punkti võrra madalam ajaloolisest volatiilsusest. Vaadake alljärgnevat graafiku illustratsiooni.

Võtame ka USA aktsiaturge tabanud suurima šoki alates 1900. aastast: 87. aasta krahhi - Must esmaspäev.

Mustal esmaspäeval langes S&P 500 umbes 25%.

Sel tormilisel 1987. aasta oktoobris oli ajalooline volatiilsus 94% aastapõhiselt, mis oli kõrgem kui mis tahes ajal 2008. aasta kriisi ajal.

Rakendades sellele numbrile VIX - ajaloolise volatiilsuse leviku statistilist käitumist, võime öelda, et VIX on kuskil alates 60-120 , kui meil peaks olema veel üks selline kuu nagu 1987. aasta oktoobris.

Nüüd, tänapäeval, on meil kaitselülitid, mis ei luba sellist langust.

Selle tulemusena võime väita, et puhtalt lühiajalise liikumise mõttes on volatiilsus tulevikus vähem tõsine.

VIX ajalooline volatiilsuse kiirus

Alumine rida

Järgnevalt on esitatud selle artikli põhiteave:

- Cboe Volatiilsusindeks (VIX) on tuletatud indeks, mis genereerib igakuise prognoosi aktsia volatiilsuse kohta, samas kui VXX on börsil kaubeldav väärtpaber, mis on loodud selleks, et aidata investorite kokkupuudet VIX-indeksi poolt tähistatud muutustega.

- VXX on VIXil põhinev ETF, mis püüab jälgida VIXi tootlust.

- volatiilsust saab mõõta kahe erineva meetodi abil. Esimene meetod põhineb ajaloolisel volatiilsusel, kasutades statistilisi arvutusi eelmiste hindade kohta teatud ajavahemiku jooksul.

- Teine meetod, mida VIX kasutab, hõlmab selle väärtuse tuletamist optsioonihindade põhjal.

MIS VAHE ON D2Y/DX2=(DYDX)^2? (SELGITATUD)

MIS VAHE ON VEKTORITEL JA TENSORITEL? (SELGITATUD)

ERINEVUS TINGIMUSLIKU JA MARGINAALSE JAOTUSE VAHEL (SELGITATUD)