Verschil tussen VIX en VXX (uitgelegd) - Alle verschillen

Inhoudsopgave

De aandelenmarkt kan een immense, nevelige kracht lijken die moeilijk te vatten is. Toch zijn deze markten in de 15e eeuw in West-Europa bescheiden begonnen.

Van toen tot nu is het basisconcept niet veranderd. Toch is de beurs uitgegroeid tot een van de grootste toonaangevende financiële ruilmiddelen waar mensen in dezelfde periode miljarden verdienen en miljarden verliezen.

Het begrijpen en voorspellen van de aandelenmarkt kan zeer ontmoedigend zijn. Ook al zijn er in het moderne tijdperk meerdere instrumenten en indexen die ons helpen ons hoofd te buigen over deze kolos, het begrijpen van de werking en onnauwkeurigheden van deze instrumenten is een hele taak op zich.

In het kort, De Cboe Volatility Index (VIX) is een afgeleide index die een maandelijkse voorspelling van de volatiliteit van een aandeel genereert, terwijl VXX een op de beurs verhandelde note is die is gecreëerd om de blootstelling van beleggers aan de door de VIX-index gesignaleerde veranderingen te bevorderen.

Samen met mij leg ik de fijne kneepjes van zowel de index als de exchange-traded note grondig uit, zodat u zelf een gezonde financiële beslissing kunt nemen.

Wat is de Cboe Volatility Index (VIX)?

De Cboe Volatility Index (VIX) is een real-time index die de verwachtingen van de markt weergeeft voor de relatieve kracht van de prijsschommelingen op korte termijn van de S&P 500 Index (SPX). Het genereert een 30-daagse voorspelling van de volatiliteit omdat het is afgeleid van de prijzen van SPX-indexopties met vervaldata op korte termijn.

Volatiliteit , of het tempo waarin de prijzen veranderen wordt vaak gebruikt om het marktsentiment te meten, vooral de mate van angst onder marktdeelnemers.

De index is veel algemener bekend door zijn symbool, dat vaak wordt afgekort als "de VIX". De Cboe Options Exchange heeft het uitgevonden (Cboe) en het wordt onderhouden door Cboe Global Markets.

Het is een belangrijke index in de handels- en beleggingswereld omdat hij een kwantificeerbare maatstaf is voor het marktrisico en het beleggerssentiment.

Zie ook: "Rock" vs. "Rock 'n' Roll" (verschil uitgelegd) - All The Differences- De Cboe Volatility Index (VIX) is een real-time marktindex die de verwachting van de markt weergeeft voor de volatiliteit in de komende 30 dagen.

- Bij het nemen van beleggingsbeslissingen gebruiken beleggers de VIX om het niveau van risico, angst of stress in de markt te meten.

- Handelaren zouden de VIX ook kunnen verhandelen met alleen een verscheidenheid aan opties en ETP's, of zij kunnen de VIX-waarden gebruiken om derivaten te prijzen.

Hoe werkt de VIX?

De VIX is bedoeld om de amplitude van de koersbewegingen van de S&P 500 (d.w.z. de volatiliteit ervan) te meten. Hogere volatiliteit vertaalt zich direct naar meer dramatische prijsschommelingen in de index en vice versa. Naast een volatiliteitsindex kunnen handelaren handelen in VIX futures, opties en ETF's om zich in te dekken tegen of te speculeren op veranderingen in de volatiliteit van de index.

De volatiliteit kan in het algemeen worden geëvalueerd met behulp van twee primaire technieken. De eerste methode berust op historische volatiliteit, die statistisch wordt berekend aan de hand van vroegere prijzen over een bepaalde periode.

Op de historische prijsgegevensreeksen omvat dit proces de berekening van verschillende statistische getallen zoals gemiddelde, variantie en tenslotte standaardafwijking.

De tweede methode van de VIX bestaat erin de waarde ervan te schatten op basis van de optieprijzen Opties zijn afgeleide instrumenten waarvan de waarde wordt bepaald door de waarschijnlijkheid dat de huidige koers van een bepaald aandeel voldoende stijgt om een vooraf bepaald niveau te bereiken (de uitoefenprijs of strike).

Omdat de volatiliteitsfactor de mogelijkheid weergeeft dat dergelijke prijsbewegingen zich binnen een bepaald tijdsbestek voordoen, wordt de volatiliteit bij diverse optiewaarderingsmethoden als integrale inputparameter gehanteerd.

Op de open markt zijn optieprijzen beschikbaar. Deze kunnen worden gebruikt om de volatiliteit van het onderliggende effect af te leiden. Volatiliteit die rechtstreeks van marktprijzen wordt afgeleid, wordt toekomstgerichte impliciete volatiliteit (IV) genoemd.

Wat is VXX?

VXX is een exchange-traded note (ETN) die beleggers/traders blootstelling biedt aan veranderingen in de Cboe VIX-index via VIX-futurescontracten. Handelaren die VXX kopen anticiperen op een stijging van de VIX-index/futures, terwijl handelaren die short gaan in VXX anticiperen op een daling van de VIX-index/futures.

Om te begrijpen wat VXX eigenlijk is, moeten we de productomschrijving bekijken:

VXX: De iPath® Series B S&P 500® VIX Short-Term FuturesTM ETNs (de "ETNs") zijn ontworpen om bieden blootstelling aan de S&P 500® VIX Short-Term FuturesTM Index. Total Return (de "Index").

U zult merken dat ze naar VXX verwijzen als de Series B ETN, wat verwijst naar het feit dat dit Barclays' tweede VXX-product is, aangezien de oorspronkelijke VXX op 30 januari 2019 zijn vervaldatum heeft bereikt.

Wat is het verschil tussen VIX en VXX?

Kortom, de iPath® S&P 500 VIX Short-Term Futures ETN (VXX) is een op de beurs verhandelde note, terwijl de CBOE Volatility Index (VIX) een index is. De VXX is gebaseerd op de VIX, en streeft ernaar de prestaties ervan te volgen.

Een exchange-traded fund is gedekt door effecten of andere financiële activa van de emittent van het fonds. De emittent moet het rendement van een bepaalde index evenaren.

In het geval van VXX is de index de S&P 500 VIX Short-Term Futures Index Total Return, een strategie-index die posities houdt in de CBOE Volatility Index voor de komende twee maanden (VIX).

Bekijk deze video om een idee te krijgen van hun verschillen.

Let op de verschillen.

Hoe volgt de VXX de VIX?

VXX is de ETN van VIX. ETN is een op derivaten gebaseerd product aangezien de N staat voor NOTE ETN's hebben gewoonlijk termijncontracten in plaats van aandelen zoals ETF's.

Futures en opties hebben allemaal ingebouwde premies. Als gevolg daarvan beginnen ETN's zoals VXX met hoge waarden om na verloop van tijd te dalen.

Wat dat betreft, VXX volgt de VIX niet erg nauw. U zou alleen voor een kort moment in ETN's moeten beleggen om te profiteren van de volatiliteit op dat moment.

Blijf niet te lang, want de premie-erosie in de termijncontracten zal u duur komen te staan.

VIX en VXX Track performance

VXX is een ETF gebaseerd op de VIX en probeert de prestaties van de VIX te volgen.

De VIX is de volatiliteit van de SPX en kan niet direct worden gekocht of verkocht.

In de meeste gevallen zal de VXX dus inderdaad de VIX volgen.

Hoe beleg ik in VXX?

Volatiliteit speelt een grote rol in de intradayhandel.

Sinds deze meting van het beleggerssentiment over de toekomstige volatiliteit op de aandelenmarkt werd geïntroduceerd, hebben veel beleggers nagedacht over de meest optimale manieren om in de VIX-index te handelen.

Door het begrip van de meestal negatieve correlatie tussen volatiliteit en aandelenmarktprestaties hebben veel beleggers gezocht naar volatiliteitsinstrumenten zoals de VXX om hun portefeuilles te stimuleren.

Afhankelijk van de volatiliteit moeten we ons handelsinstrument veranderen, onze positiegrootte aanpassen en soms uit de markt blijven.

De onderstaande grafiek is nuttig omdat zij ons helpt het koersgedrag in relatie tot de volatiliteit te begrijpen.

| Prijs | Volatiliteit | Resultaat |

| Upside | Vermindering van | Goed teken voor de stieren. Zeer bullish. |

| Upside | Verhoging van | Geen goed teken voor de stieren. Duidt op winstnemingen. |

| Keerzijde | Vermindering van | Geen goed teken voor de beren. Duidt op short gaan. |

| Keerzijde | Verhoging van | Goed teken voor de beren. Zeer bearish. |

| Zijwaarts | Vermindering van | Geen goed teken voor de handel, de range zal verder krimpen |

| Zijwaarts | Verhoging van | Het maakt zich klaar voor de uitbraak of instorting. |

Prijsgedrag in relatie tot volatiliteit.

Deze tabel spreekt voor zich. Je moet bevriend zijn met ' Volatiliteit in de hoop op betere resultaten in je handel.

Hoe hoog kan de VIX gaan?

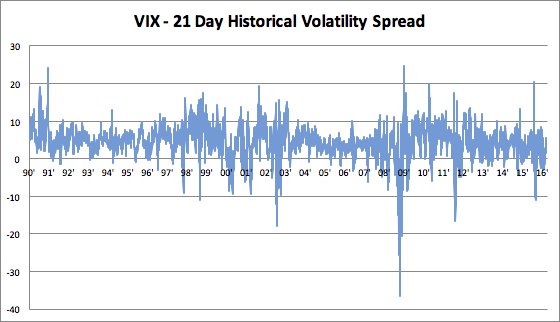

Kortom, de VIX kan zo hoog gaan als de historische volatiliteit toelaat, en een VIX boven 120 is niet onwaarschijnlijk op basis van historische gegevens.

De VIX is immers de verwachting van de toekomstige historische volatiliteit over 1 maand.

In de afgelopen 30+ jaar, heeft de VIX:

- Het bleef ongeveer 4 punten boven de 21-daagse historische volatiliteit

- hoofdnoot: met een standaardafwijking van 4 punten

Een foto zegt meer dan duizend woorden.

In 2008 werd de VIX berekend op ongeveer 30 en 25 punten onder de historische volatiliteit. Kijk maar naar de grafiekillustratie hieronder.

Laten we ook de ergste schok voor de Amerikaanse aandelenmarkten sinds 1900 nemen: de crash van '87 - de Zwarte Maandag.

Op zwarte maandag daalde de S&P 500 met ongeveer 25%.

In die heftige maand oktober 1987 was de historische volatiliteit... 94% op jaarbasis, wat hoger was dan enig moment tijdens de crisis van 2008.

Als we het statistische gedrag van de VIX - historische volatiliteitspreiding op dit getal toepassen, kunnen we zeggen dat de VIX ergens tussen de 60 tot 120 als we weer zo'n maand als oktober 1987 krijgen.

Nu, in de moderne tijd, hebben we stroomonderbrekers die een dergelijke daling niet toestaan.

Bijgevolg kunnen wij stellen dat de volatiliteit in termen van zuivere kortetermijnbewegingen in de toekomst minder groot zal zijn.

VIX Historische Volatiliteit Snelheid

Conclusie

Dit zijn de belangrijkste gegevens uit dit artikel:

Zie ook: Beierse VS Boston Cream Donuts (zoet verschil) - Alle verschillen- De Cboe Volatility Index (VIX) is een afgeleide index die een maandelijkse voorspelling van de volatiliteit van een aandeel genereert, terwijl VXX een op de beurs verhandelde note is die is gecreëerd om de blootstelling van beleggers aan de door de VIX-index gesignaleerde veranderingen te bevorderen.

- VXX is een ETF gebaseerd op de VIX en probeert de prestaties van de VIX te volgen.

- De volatiliteit kan worden gemeten volgens twee verschillende methoden. De eerste methode is gebaseerd op historische volatiliteit, waarbij statistische berekeningen worden gemaakt van eerdere koersen over een bepaalde periode.

- De tweede methode, die de VIX gebruikt, houdt in dat de waarde wordt afgeleid uit de optieprijzen.

WAT IS HET VERSCHIL TUSSEN D2Y/DX2=(DYDX)^2? (UITGELEGD)

WAT IS HET VERSCHIL TUSSEN VECTOREN EN TENSOREN? (UITGELEGD)

VERSCHIL TUSSEN VOORWAARDELIJKE EN MARGINALE VERDELING (UITGELEGD)