Разница между VIX и VXX (объяснение) - Все различия

Оглавление

Может показаться, что фондовый рынок превратился в огромную, туманную силу, которую трудно постичь. Тем не менее, эти рынки зародились скромно в Западной Европе в 15 веке.

С тех пор и по сей день основная концепция не изменилась, однако фондовый рынок превратился в одну из крупнейших ведущих финансовых бирж, где люди зарабатывают миллиарды и теряют миллиарды за один и тот же период.

Понимание и прогнозирование фондового рынка может быть очень сложной задачей. Даже если в современную эпоху существует множество инструментов и индексов, которые помогают нам разобраться в этом чудовище, понимание работы и неточностей этих инструментов является самостоятельной задачей.

Смотрите также: Чем отличаются фасоль чили и почечная фасоль и их использование в рецептах? (Отличия) - Все отличияКороче говоря, Индекс волатильности Cboe (VIX) - это производный индекс, который ежемесячно прогнозирует волатильность акций, а VXX - это биржевая облигация, созданная для того, чтобы помочь инвесторам подвергнуться изменениям, обозначаемым индексом VIX.

Присоединяйтесь ко мне, поскольку я подробно объясняю тонкости как индексных, так и биржевых облигаций, чтобы вы могли принять собственное разумное финансовое решение.

Что такое индекс волатильности Cboe Volatility Index (VIX)?

Индекс волатильности Cboe (VIX) - это индекс реального времени, который отражает ожидания рынка относительно относительной силы колебаний цен на индекс S&P 500 в ближайшей перспективе (SPX). Он генерирует 30-дневный прогноз волатильности на перспективу, поскольку он основан на ценах опционов на индекс SPX с ближайшими сроками истечения.

Волатильность , или скорость изменения цен часто используется для оценки настроений на рынке, особенно уровня страха среди участников рынка.

Индекс гораздо более известен под названием тикерный символ, который часто сокращенно называют "VIX". Его придумала биржа опционов Cboe (Cboe), а поддерживает Cboe Global Markets.

Это важный индекс в мире торговли и инвестиций, поскольку он обеспечивает количественную оценку рыночного риска и настроения инвесторов.

- Индекс волатильности Cboe (VIX) - это рыночный индекс в режиме реального времени, который отражает ожидания рынка относительно волатильности в течение следующих 30 дней.

- Принимая инвестиционные решения, инвесторы используют VIX для оценки уровня риска, страха или стресса на рынке.

- Трейдеры также могут торговать VIX, используя только различные опционы и ЭТП, или же они могут использовать значения VIX для определения цены деривативов.

Как работает VIX?

Индекс VIX предназначен для измерения амплитуды колебаний цен на индекс S&P 500 (т.е. его волатильности). Более высокая волатильность напрямую приводит к более резким колебаниям цен в индексе, и наоборот. Помимо индекса волатильности, трейдеры могут торговать фьючерсами, опционами и ETF на VIX, чтобы хеджировать или спекулировать на изменениях волатильности индекса.

Волатильность в целом можно оценить с помощью двух основных методов. Первый метод основан на исторической волатильности, которая рассчитывается статистически с использованием предыдущих цен за определенный период времени.

На наборах исторических ценовых данных этот процесс включает вычисление различных статистических показателей, таких как среднее значение (average), дисперсия и, наконец, стандартное отклонение.

Второй метод VIX предполагает оценку его стоимости на основе цен на опционы Опционы - это производные инструменты, стоимость которых определяется вероятностью того, что текущая цена конкретной акции изменится настолько, что достигнет заранее определенного уровня (называемого ценой исполнения или ценой реализации).

Поскольку фактор волатильности представляет собой вероятность того, что такие движения цены произойдут в течение данного временного интервала, различные методы ценообразования опционов включают волатильность в качестве неотъемлемого входного параметра.

На открытом рынке доступны цены опционов, которые можно использовать для получения волатильности базовой ценной бумаги. Волатильность, полученная непосредственно из рыночных цен, называется прогнозируемой подразумеваемой волатильностью (IV).

Что такое VXX?

VXX - это биржевая облигация (ETN), которая предоставляет инвесторам/трейдерам возможность реагировать на изменения индекса Cboe VIX через фьючерсные контракты VIX. Трейдеры, покупающие VXX, ожидают повышения индекса/фьючерса VIX, в то время как трейдеры, торгующие в короткие позиции VXX, ожидают снижения индекса/фьючерса VIX.

Для того чтобы понять, что на самом деле представляет собой VXX, нам нужно взглянуть на описание продукта:

VXX: Краткосрочные фьючерсы iPath® Series B S&P 500® VIX Short-Term FuturesTM ETNs ("ETNs") предназначены для того, чтобы обеспечивают экспозицию к индексу S&P 500® VIX Short-Term FuturesTM Index Total Return ("Индекс").

Вы заметите, что они называют VXX ETN серии B, что говорит о том, что это второй продукт Barclays, поскольку первоначальный VXX достиг срока погашения 30 января 2019 года.

В чем разница между VIX и VXX?

Вкратце, iPath® S&P 500 VIX Short-Term Futures ETN (VXX) - это биржевая облигация, а CBOE Volatility Index (VIX) - это индекс. VXX основан на VIX, и он стремится отслеживать его показатели.

Биржевой фонд - это обеспеченные ценными бумагами или другими финансовыми активами, принадлежащими эмитенту фонда. Эмитент обязан соответствовать показателям определенного индекса.

В случае с VXX индексом является S&P 500 VIX Short-Term Futures Index Total Return, который представляет собой индекс стратегии, занимающей позиции в индексе волатильности CBOE на следующие два месяца (VIX).

Посмотрите это видео, чтобы понять их различия.

Обратите внимание на различия.

Как VXX отслеживает VIX?

VXX - это ETN на VIX. ETN - это продукт, основанный на деривативах, поскольку буква N означает NOTE. ETN обычно имеют фьючерсные контракты, а не акции, как ETF.

Фьючерсы и опционы имеют встроенные премии. В результате, ETN, такие как VXX, начинают с высокой стоимости, которая со временем снижается.

В этой связи следует отметить, что VXX не очень внимательно следит за VIX. Инвестировать в ETN следует только на короткий момент, чтобы воспользоваться волатильностью в данный момент.

Не задерживайтесь слишком долго, так как эрозия премии во фьючерсных контрактах дорого вам обойдется.

VIX и VXX Отслеживание производительности

VXX - это ETF, основанный на VIX, и он пытается отслеживать динамику VIX.

В то время как VIX - это волатильность импликации SPX, которую можно напрямую купить или продать.

Таким образом, в большинстве случаев VXX действительно будет следовать за VIX.

Как инвестировать в VXX?

Волатильность играет огромную роль во внутридневной торговле.

С тех пор как на фондовом рынке появилось это измерение настроений инвесторов относительно будущей волатильности, многие инвесторы задумались о наиболее оптимальных способах торговли индексом VIX.

Понимая обычно отрицательную корреляцию между волатильностью и показателями фондового рынка, многие инвесторы стремятся использовать инструменты волатильности, такие как VXX, для повышения эффективности своих портфелей.

В зависимости от уровня волатильности мы должны изменить наш торговый инструмент, скорректировать размер позиции, а иногда и остаться вне рынка.

Приведенный ниже график полезен, так как помогает понять поведение цены в зависимости от волатильности.

| Цена | Волатильность | Результат |

| Вверх | Уменьшение | Хороший знак для быков. Сильно бычий. |

| Вверх | Увеличение | Не очень хороший знак для быков. Указывает на фиксацию прибыли. |

| Вниз | Уменьшение | Не очень хороший знак для медведей. Указывает на покрытие коротких позиций. |

| Вниз | Увеличение | Хороший знак для медведей. Сильно медвежий. |

| Боковые стороны | Уменьшение | Не очень хороший знак для торговли, диапазон будет сокращаться дальше |

| Боковые стороны | Увеличение | Он готовится к прорыву или пробою. |

Поведение цен в зависимости от волатильности.

Эта таблица не требует пояснений. Вам нужно подружиться с ' Волатильность ' в надежде добиться лучших результатов в своей торговле.

Как высоко может подняться VIX?

Вкратце, VIX может подняться настолько высоко, насколько позволит историческая волатильность, и VIX выше 120 не является маловероятным, исходя из исторических данных.

В конце концов, VIX - это ожидание будущей 1-месячной исторической волатильности.

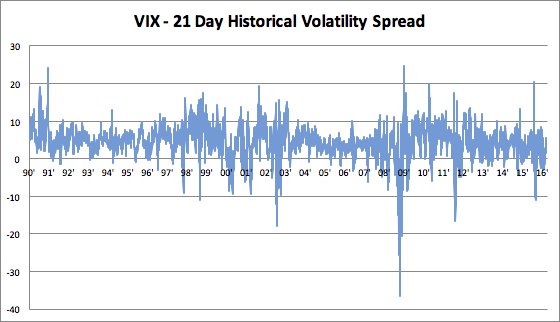

За последние 30 с лишним лет VIX:

- Она оставалась примерно на 4 пункта выше 21-дневной исторической волатильности.

- ключевой момент: со стандартным отклонением в 4 балла

Фотография стоит тысячи слов.

В 2008 году, по расчетам, VIX находился в диапазоне от 30 до 25 пунктов ниже исторической волатильности. Взгляните на иллюстрацию графика ниже.

Возьмем также самое сильное потрясение для американских фондовых рынков с 1900 года: крах 87-го года - "черный понедельник".

В "черный понедельник" индекс S&P 500 упал примерно на 25%.

В октябре 1987 года историческая волатильность составила 94% в годовом исчислении, что было выше, чем в любой момент времени во время кризиса 2008 года.

Применяя статистическое поведение VIX - исторического разброса волатильности к этому числу, мы можем сказать, что VIX будет находиться в пределах от от 60 до 120 Если у нас будет еще один такой месяц, как октябрь 1987 года.

Теперь, в наше время, у нас есть автоматические выключатели, которые не допустят такого падения напряжения.

В результате мы можем утверждать, что волатильность с точки зрения чисто краткосрочного движения будет менее сильной в будущем.

Историческая скорость волатильности VIX

Итог

Вот ключевая информация из этой статьи:

Смотрите также: В чем разница между сотрудниками и работниками? - Все различия- Индекс волатильности Cboe (VIX) - это производный индекс, который ежемесячно прогнозирует волатильность акций, а VXX - это биржевая облигация, созданная для того, чтобы помочь инвесторам подвергнуться изменениям, обозначаемым индексом VIX.

- VXX - это ETF, основанный на VIX, и он пытается отслеживать динамику VIX.

- волатильность может быть измерена двумя различными методами. первый метод основан на исторической волатильности, с использованием статистических расчетов по предыдущим ценам за определенный период времени.

- Второй метод, который использует VIX, предполагает вычисление его стоимости по ценам опционов.

В ЧЕМ РАЗНИЦА МЕЖДУ D2Y/DX2=(DYDX)^2? (ОБЪЯСНЕНО)

В ЧЕМ РАЗНИЦА МЕЖДУ ВЕКТОРАМИ И ТЕНЗОРАМИ? (ОБЪЯСНЕНИЕ)

РАЗНИЦА МЕЖДУ УСЛОВНЫМ И ПРЕДЕЛЬНЫМ РАСПРЕДЕЛЕНИЕМ (ОБЪЯСНЯЕТСЯ)