Verskil tussen VIX en VXX (Verduidelik) - Al die verskille

INHOUDSOPGAWE

Die aandelemark kan blykbaar 'n geweldige, newelagtige krag geword het wat moeilik is om te begryp. Nietemin het hierdie markte in die 15de eeu beskeie begin in Wes-Europa.

Van toe tot nou het die basiese konsep nie verander nie. Tog het die aandelemark uitgebrei tot een van die grootste toonaangewende finansiële ruilmediums waar mense in dieselfde tydperk miljarde verdien en miljarde verloor.

Om die aandelemark te verstaan en te voorspel kan baie skrikwekkend wees. Selfs al is daar veelvuldige instrumente en die indeks's in die moderne era wat ons help om ons koppe om hierdie behemoth te draai, is die begrip van die werking en onakkuraathede van hierdie instrumente 'n hele taak op sy eie.

In kort, Die Cboe Volatiliteitsindeks (VIX) is 'n afgeleide indeks wat 'n maandelikse voorspelling van die wisselvalligheid van 'n aandeel genereer, terwyl VXX 'n beursverhandelde nota is wat geskep is om beleggers se blootstelling aan die veranderinge wat deur die VIX-indeks aangedui word.

Sluit aan by my terwyl ek die ingewikkeldhede van beide die indeks en beursverhandelde noot deeglik verduidelik, sodat jy dalk 'n gesonde finansiële besluit kan neem van jou eie.

Wat is die Cboe Volatility Index (VIX)?

Die Cboe Volatiliteitsindeks (VIX) is 'n intydse indeks wat die mark se verwagtinge weerspieël vir die relatiewe sterkte van die S&P 500-indeks se korttermyn-prysskommelings (SPX). Dit genereer 'n 30-dae vorentoeprojeksie van wisselvalligheid omdat dit afgelei is van die pryse van SPX-indeksopsies met korttermyn-vervaldatums.

Wisselvalligheid , of die tempo waarteen pryse verander , word gereeld gebruik om marksentiment te meet, veral die vlak van vrees onder markdeelnemers.

Die indeks is baie meer algemeen bekend aan sy tikkersimbool, wat dikwels as “die VIX” afgekort word. Die Cboe Options Exchange het dit uitgevind (Cboe) en dit word onderhou deur Cboe Global Markets.

Dit is 'n beduidende indeks in die handel- en beleggingswêreld, want dit bied 'n kwantifiseerbare maatstaf van markrisiko en beleggersentiment.

- Die Cboe Volatiliteitsindeks (VIX) is 'n intydse markindeks wat die mark se verwagting van wisselvalligheid oor die volgende 30 dae verteenwoordig.

- Wanneer beleggingsbesluite geneem word, gebruik beleggers die VIX om die vlak van risiko, vrees of stres in die mark te meet.

- Handelaars kan ook die VIX verhandel deur slegs 'n verskeidenheid opsies en ETP's te gebruik, of hulle kan VIX-waardes gebruik om afgeleides te prys.

Hoe werk die VIX?

Die VIX het ten doel om die amplitude van S&P 500 (d.w.s. sy wisselvalligheid) prysbewegings te meet . Hoër wisselvalligheid vertaal direk na meer dramatiese prysswaaie in die indeks en omgekeerd . Benewens die feit dat dit 'n wisselvalligheidsindeks is, kan handelaars VIX-termynkontrakte, opsies en ETF's verhandel om te verskans of te spekuleer oor veranderinge in dieindeks se wisselvalligheid.

Wisselvalligheid kan geëvalueer word deur twee primêre tegnieke in die algemeen te gebruik. Die eerste metode maak staat op historiese wisselvalligheid, wat statisties bereken word deur vorige pryse oor 'n spesifieke tydperk te gebruik.

Op die historiese prysdatastelle sluit hierdie proses die berekening van verskeie statistiese getalle in soos gemiddelde (gemiddeld), variansie en, laastens, standaardafwyking.

Die VIX's tweede metode behels die skatting van die waarde daarvan gebaseer op opsiepryse . Opsies is afgeleide instrumente waarvan die waarde bepaal word deur die waarskynlikheid dat 'n spesifieke aandeel se huidige prys voldoende beweeg om 'n voorafbepaalde vlak te bereik (genoem die trefprys of uitoefeningsprys).

Omdat die wisselvalligheidsfaktor die moontlikheid van so 'n prys verteenwoordig. bewegings wat binne die gegewe tydsraamwerk plaasvind, verskeie opsieprysmetodes inkorporeer wisselvalligheid as 'n integrale insetparameter.

In die ope mark is opsiepryse beskikbaar. Dit kan gebruik word om die wisselvalligheid van die onderliggende sekuriteit af te lei. Volatiliteit wat direk van markpryse afgelei word, word vooruitskouende geïmpliseerde wisselvalligheid (IV) genoem.

Wat is VXX?

VXX is 'n beursverhandelde noot (ETN) wat beleggers/handelaars blootstelling bied aan veranderinge in die Cboe VIX-indeks via VIX-termynkontrakte. Handelaars wat VXX koop, verwag 'n toename in die VIX-indeks/termynkontrakte, terwylambagte wat kort VXX is, verwag 'n afname in die VIX-indeks/termynkontrakte.

Om te verstaan wat VXX eintlik is. Ons moet na die produkbeskrywing daarvan kyk:

VXX: Die iPath® Series B S&P 500® VIX Short-Term FuturesTM ETN'e (die "ETN's") is ontwerp om voorsien blootstelling aan die S&P 500® VIX Short-Term FuturesTM Index Totale Opbrengs (die “Indeks”).

Jy sal sien dat hulle na VXX verwys as die Series B ETN , wat verwys na die feit dat dit Barclays se tweede VXX-produk is, aangesien die oorspronklike VXX op 30 Januarie 2019 volwassenheid bereik het.

Wat is die verskil tussen VIX en VXX?

Kortom, die iPath® S&P 500 VIX Short-Term Futures ETN (VXX) is 'n beursverhandelde noot, terwyl die CBOE Volatiliteitsindeks (VIX) 'n indeks is. Die VXX is gebaseer op die VIX, en dit poog om sy prestasie na te spoor.

'n Beursverhandelde fonds word gerugsteun deur sekuriteite of ander finansiële bates wat deur die fonds se uitreiker gehou word. Daar word van die uitreiker verwag om die prestasie van 'n spesifieke indeks te pas.

In die geval van VXX is die indeks die S&P 500 VIX Korttermyn Termynindeks Totale Opbrengs, wat 'n strategie-indeks is. wat posisies in die CBOE Volatiliteitsindeks vir die volgende twee maande (VIX) beklee.

Kyk na hierdie video om 'n maatstaf van hul verskille te kry.

Let wel die verskille.

Hoe volg VXX VIX?

VXX is die ETNvan VIX. ETN is 'n afgeleide-gebaseerde produk aangesien die N vir NOTA staan. ETN's het gewoonlik termynkontrakte in plaas van aandele soos ETF's.

Termynkontrakte en opsies het almal premies ingebou. Gevolglik begin ETN'e soos VXX met hoë waardes net om mettertyd te verminder.

Op daardie noot volg VXX VIX nie baie nou nie. Jy moet net vir 'n kort oomblik in ETN'e belê om voordeel te trek uit die onbestendigheid op daardie tydstip.

Moenie te lank bly nie, want die premie-erosie in die termynkontrakte gaan jou duur te staan kom.

VIX en VXX Volg prestasie

VXX is 'n ETF gebaseer op VIX en dit poog om die prestasie van VIX op te spoor.

Terwyl VIX die SPX-implikasie-wisselvalligheid is en direk nie gekoop of verkoop kan word nie.

So, in die meeste gevalle sal VXX inderdaad VIX volg .

Hoe belê ek in VXX?

Wisselvalligheid het 'n groot seggenskap in intradag-handel.

Sedert hierdie meting van beleggersentiment met betrekking tot toekomstige wisselvalligheid in die aandelemark ingebring is, het baie beleggers gedink aan die mees optimum maniere om die VIX-indeks te verhandel.

Sien ook: Verskil tussen "prostituut" en 'n "geselligheid" - (Al wat jy moet weet) - Al die verskilleDeur die gewoonlik negatiewe korrelasie tussen wisselvalligheid en aandelemarkprestasie te verstaan, het baie beleggers gesoek om wisselvalligheidsinstrumente soos die VXX te gebruik om hul portefeuljes 'n hupstoot te gee.

Afhangende van die vlak van wisselvalligheid, moet ons ons handelsinstrument verander, ons posisiegrootte aanpas, enbly soms uit die mark.

Die onderstaande grafiek is voordelig aangesien dit ons help om die prysgedrag met betrekking tot wisselvalligheid te verstaan.

| Prys | Wisselvalligheid | Resultaat |

| Opwaartse | Verminderd | Goeie teken vir die bulle. Hoogs bullish. |

| Opwaarts | Toenemend | Nie 'n goeie teken vir die bulle nie. Dui winsbespreking aan. |

| Nadeel | Afnemend | Nie 'n goeie teken vir bere nie. Dui kort bedekking aan. |

| Onderkant | Toenemend | Goeie teken vir bere. Hoogs lomp. |

| Sywaarts | Verminderd | Nie 'n goeie teken vir verhandeling nie, die reeks sal verder krimp |

| Sywaarts | Toenemend | Dit maak gereed vir die uitbreek of ineenstorting. |

Prysgedrag in verhouding tot wisselvalligheid.

Hierdie tabel is selfverduidelikend. Jy sal ' Volatility ' moet bevriend in die hoop om beter resultate in jou handel te kry.

Hoe hoog kan die VIX Go?

Kortliks, VIX kan so hoog gaan as wat historiese wisselvalligheid dit toelaat, en 'n VIX bo 120 is nie onwaarskynlik op grond van historiese rekords nie.

VIX is immers die verwagting van toekomstige 1-maand historiese wisselvalligheid.

In die afgelope 30+ jaar het die VIX:

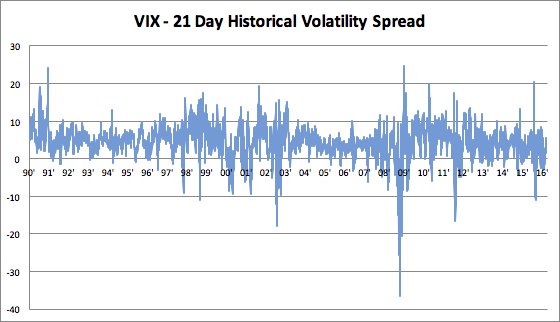

- Dit het ongeveer 4 punte bo die 21-dae historiese wisselvalligheid gebly

- keynote: met 'n standaardafwyking van 4 punte

'n Prent is 'n duisend woorde werd.

In 2008 is die VIX bereken om rondom die reeks van 30 en 25 punte onder historiese wisselvalligheid te wees. Kyk na die grafiekillustrasie hieronder.

Sien ook: Pokémon Black vs. Black 2 (Hier is hoe hulle verskil) – Al die verskilleKom ons neem ook die ergste skok vir die Amerikaanse aandelemarkte sedert 1900: die ineenstorting van '87 – die Swart Maandag.

Op Swart Maandag, die S& ;P 500 het ongeveer 25% gedaal.

In daardie snerpende maand van Oktober 1987 was die historiese wisselvalligheid 94% op 'n jaargrondslag, wat hoër was as enige tydstip gedurende die 2008 krisis.

Deur die statistiese gedrag van VIX toe te pas – historiese wisselvalligheid wat na hierdie getal versprei is, kan ons sê dat VIX enige plek van 60 tot 120 sal wees, sou ons nog 'n maand soos Oktober 1987 hê.

Nou, in moderne tye, het ons stroombrekers wat nie so 'n daling sal toelaat nie.

Gevolglik kan ons redeneer dat wisselvalligheid in terme van suiwer korttermynbeweging minder sal wees ernstig in die toekoms.

VIX Historiese Volatiliteitspoed

Bottom line

Hier is die belangrikste stukke inligting uit hierdie artikel:

- Die Cboe Volatiliteitsindeks (VIX) is 'n afgeleide indeks wat 'n maandelikse voorspelling van die wisselvalligheid van 'n aandeel genereer, terwyl VXX 'n beursverhandelde nota is wat geskep is om beleggers se blootstelling aan die veranderinge te help die VIX-indeks.

- VXX is 'n ETF gebaseer op VIX en dit poog om dieprestasie van VIX.

- volatiliteit kan met twee verskillende metodes gemeet word. Die eerste metode is gebaseer op historiese wisselvalligheid, met behulp van statistiese berekeninge op vorige pryse oor 'n spesifieke tydperk.

- Die tweede metode, wat die VIX gebruik, behels die afleiding van die waarde daarvan soos geïmpliseer deur opsiepryse.

WAT IS DIE VERSKIL TUSSEN D2Y/DX2=(DYDX)^2? (VERDUIDELIK)

WAT IS DIE VERSKIL TUSSEN VEKTORS EN TENSORS? (VERDUIDELIK)

VERSKIL TUSSEN VOORWAARDELIKE EN MARGINALE VERSPREIDING (VERDUIDELIK)