Rozdíl mezi VIX a VXX (vysvětlení) - všechny rozdíly

Obsah

Může se zdát, že se burza stala obrovskou, mlhavou a těžko uchopitelnou silou. Nicméně tyto trhy začaly skromně v západní Evropě v 15. století.

Od té doby až do současnosti se základní koncept nezměnil. Přesto se burza rozšířila do jednoho z největších předních finančních burzovních médií, kde lidé vydělávají miliardy a ztrácejí miliardy ve stejném období.

Pochopení a předvídání akciového trhu může být velmi náročné. I když v moderní době existuje několik nástrojů a indexů, které nám pomáhají se v tomto gigantu orientovat, pochopení fungování a nepřesností těchto nástrojů je samo o sobě celým úkolem.

Stručně řečeno, Index volatility Cboe (VIX) je odvozený index, který generuje měsíční předpověď volatility akcií, zatímco VXX je burzovně obchodovaný dluhopis vytvořený s cílem pomoci investorům vystavit se změnám, které index VIX znamená.

Připojte se ke mně, abych vám důkladně vysvětlil složitosti indexových i burzovně obchodovaných dluhopisů, abyste mohli učinit vlastní rozumné finanční rozhodnutí.

Co je index volatility Cboe (VIX)?

Index volatility Cboe (VIX) je index v reálném čase, který odráží očekávání trhu ohledně relativní síly krátkodobých cenových výkyvů indexu S&P 500 (SPX). Generuje 30denní forwardovou projekci volatility, protože je odvozena z cen opcí na index SPX s blízkým datem expirace.

Volatilita , nebo rychlost, s jakou se mění ceny , se často používá k měření nálady na trhu, zejména míry strachu mezi účastníky trhu.

Tento index je mnohem známější díky své ticker symbol, který se často zkracuje na "VIX". Vymyslela ji Cboe Options Exchange (Cboe) a spravuje ji společnost Cboe Global Markets.

Je to významný index ve světě obchodování a investic, protože poskytuje kvantifikovatelné měřítko tržního rizika a nálady investorů.

- Index volatility Cboe (VIX) je tržní index v reálném čase, který vyjadřuje očekávání trhu ohledně volatility v následujících 30 dnech.

- Při rozhodování o investicích investoři používají index VIX k posouzení míry rizika, strachu nebo stresu na trhu.

- Obchodníci mohou také obchodovat s VIXem pouze s využitím různých opcí a ETP nebo mohou využít hodnoty VIXu k ocenění derivátů.

Jak VIX funguje?

Cílem indexu VIX je měřit amplitudu pohybů cen indexu S&P 500 (tj. jeho volatility). Vyšší volatilita se přímo promítá do dramatičtějších cenových výkyvů indexu a naopak. Kromě toho, že se jedná o index volatility, mohou obchodníci obchodovat s futures na VIX, opcemi a ETF, aby se zajistili nebo spekulovali na změny volatility indexu.

Viz_také: Co znamená "rozdíl" v matematice? - Všechny rozdílyVolatilitu lze obecně hodnotit pomocí dvou základních technik. První metoda se opírá o historickou volatilitu, která se počítá statisticky na základě předchozích cen za určité časové období.

U historických souborů cenových dat tento proces zahrnuje výpočet různých statistických čísel, jako je průměr, rozptyl a nakonec směrodatná odchylka.

Druhá metoda indexu VIX spočívá v odhadu jeho hodnoty na základě cen opcí. Opce jsou derivátové nástroje, jejichž hodnota je určena pravděpodobností, že se aktuální cena určité akcie posune natolik, že dosáhne předem stanovené úrovně (nazývané realizační nebo realizační cena).

Protože faktor volatility představuje možnost, že k takovým cenovým pohybům dojde v daném časovém rámci, zahrnují různé metody oceňování opcí volatilitu jako nedílný vstupní parametr.

Viz_také: Modré a černé porty USB: Jaký je mezi nimi rozdíl? (Vysvětleno) - Všechny rozdílyNa volném trhu jsou k dispozici ceny opcí. Lze je použít k odvození volatility podkladového cenného papíru. Volatilita odvozená přímo z tržních cen se nazývá implikovaná volatilita s výhledem do budoucna (IV).

Co je VXX?

VXX je dluhopis obchodovaný na burze (ETN), který investorům/obchodníkům poskytuje expozici vůči změnám indexu Cboe VIX prostřednictvím futures kontraktů VIX. Obchodníci, kteří nakupují VXX, očekávají nárůst indexu VIX/futures, zatímco obchodníci, kteří mají krátký VXX, očekávají pokles indexu VIX/futures.

Abychom pochopili, co vlastně VXX je. Musíme se podívat na jeho popis:

VXX: ETN iPath® Series B S&P 500® VIX Short-Term FuturesTM (dále jen "ETN") jsou navrženy tak, aby poskytují expozici vůči indexu S&P 500® VIX Short-Term FuturesTM. Total Return (dále jen "index").

Všimněte si, že VXX je označován jako ETN série B, což odkazuje na skutečnost, že se jedná o druhý produkt VXX společnosti Barclays, protože původní VXX dosáhl splatnosti 30. ledna 2019.

Jaký je rozdíl mezi VIX a VXX?

Stručně řečeno, iPath® S&P 500 VIX Short-Term Futures ETN (VXX) je burzovně obchodovaný dluhopis, zatímco CBOE Volatility Index (VIX) je index. VXX je založen na VIX a snaží se sledovat jeho výkonnost.

Burzovně obchodovaný fond je zajištěné cennými papíry nebo jinými finančními aktivy v držení emitenta fondu. Emitent musí odpovídat výkonnosti určitého indexu.

V případě VXX je tímto indexem S&P 500 VIX Short-Term Futures Index Total Return, což je strategický index, který drží pozice v indexu volatility CBOE na následující dva měsíce (VIX).

Podívejte se na toto video, abyste si udělali představu o jejich rozdílech.

Všimněte si rozdílů.

Jak VXX sleduje VIX?

VXX je ETN indexu VIX. ETN je produkt založený na derivátech, protože N znamená NOTE. . ETN mají obvykle místo akcií futures kontrakty jako ETF.

Všechny futures a opce mají zabudované prémie. V důsledku toho ETN, jako je VXX, začínají s vysokými hodnotami, které se v průběhu času snižují.

K tomu je třeba říci, že VXX příliš nesleduje VIX. Do ETN byste měli investovat pouze na krátký okamžik, abyste využili volatility v daném okamžiku.

Nezůstávejte příliš dlouho, protože eroze prémie ve futures kontraktech vás přijde draho.

VIX a VXX Sledovat výkonnost

VXX je ETF založené na VIX a snaží se sledovat výkonnost VIX.

Zatímco VIX je implikace SPX volatility a přímo nemůže být koupen nebo prodán.

Ve většině případů tedy bude VXX skutečně následovat VIX.

Jak investovat do VXX?

Volatilita má při vnitrodenním obchodování obrovský vliv.

Od doby, kdy bylo toto měření nálady investorů ohledně budoucí volatility zavedeno na akciový trh, přemýšlí mnoho investorů o nejoptimálnějších způsobech obchodování s indexem VIX.

Díky pochopení obvykle negativní korelace mezi volatilitou a výkonností akciového trhu se mnoho investorů snaží využít nástroje volatility, jako je VXX, k posílení svých portfolií.

V závislosti na úrovni volatility musíme změnit obchodní nástroj, upravit velikost pozice a někdy zůstat mimo trh.

Níže uvedený graf je přínosný, protože nám pomáhá pochopit chování ceny ve vztahu k volatilitě.

| Cena | Volatilita | Výsledek |

| Upside | Snížení | Dobré znamení pro býky. Vysoce býčí. |

| Upside | Zvyšování | Pro býky to není dobré znamení. Naznačuje rezervaci zisků. |

| Nevýhody | Snížení | To není dobré znamení pro medvědy. Naznačuje krytí krátkých pozic. |

| Nevýhody | Zvyšování | Dobré znamení pro medvědy. Vysoce medvědí. |

| Sideways | Snížení | Pro obchodování to není dobré znamení, rozpětí se bude dále zmenšovat |

| Sideways | Zvyšování | Připravuje se na proražení nebo prolomení. |

Chování cen ve vztahu k volatilitě.

Tato tabulka je srozumitelná. Musíte se spřátelit s ' Volatilita ' v naději, že dosáhnete lepších výsledků při obchodování.

Jak vysoko může VIX vystoupat?

Stručně řečeno, VIX by se mohl dostat tak vysoko, jak to historická volatilita dovolí, a VIX nad 120 není na základě historických záznamů nepravděpodobný.

Koneckonců VIX je očekávání budoucí jednoměsíční historické volatility.

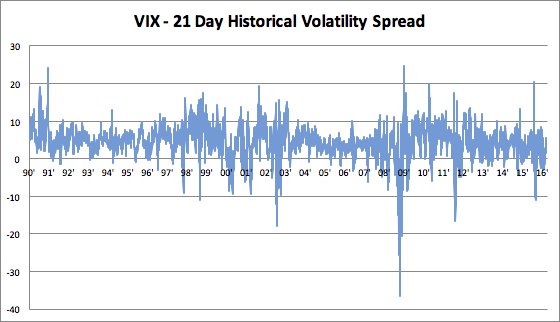

Za posledních více než 30 let index VIX:

- Zůstala přibližně 4 body nad 21denní historickou volatilitou.

- keynote: se směrodatnou odchylkou 4 body

Obrázek vydá za tisíc slov.

V roce 2008 byl VIX vypočten v rozmezí 30 a 25 bodů pod historickou volatilitou. Podívejte se na ilustrační graf níže.

Vezměme si také nejhorší šok na amerických akciových trzích od roku 1900: krach v roce 87 - Černé pondělí.

Na černé pondělí klesl index S&P 500 přibližně o 25 %.

V tomto bouřlivém měsíci říjnu 1987 byla historická volatilita 94% na ročním základě, což bylo více než kdykoli během krize v roce 2008.

Pokud na toto číslo aplikujeme statistické chování VIX - historické rozpětí volatility, můžeme říci, že VIX se bude pohybovat v rozmezí od 60 až 120 , kdyby se opakoval měsíc jako říjen 1987.

V dnešní moderní době máme jističe, které takový pokles nedovolí.

V důsledku toho můžeme tvrdit, že volatilita z hlediska čistě krátkodobých pohybů bude v budoucnu méně výrazná.

VIX Historická rychlost volatility

Podtrženo, sečteno

Zde jsou klíčové informace z tohoto článku:

- Index volatility Cboe (VIX) je odvozený index, který generuje měsíční předpověď volatility akcií, zatímco VXX je burzovně obchodovaný dluhopis vytvořený s cílem pomoci investorům vystavit se změnám, které index VIX znamená.

- VXX je ETF založené na VIX a snaží se sledovat výkonnost VIX.

- volatilitu lze měřit dvěma různými metodami. První metoda je založena na historické volatilitě, která využívá statistické výpočty na základě předchozích cen za určité časové období.

- Druhá metoda, kterou používá VIX, spočívá v odvození jeho hodnoty implikované cenami opcí.

JAKÝ JE ROZDÍL MEZI D2Y/DX2=(DYDX)^2? (VYSVĚTLENO)

JAKÝ JE ROZDÍL MEZI VEKTORY A TENZORY? (VYSVĚTLENO)

ROZDÍL MEZI PODMÍNĚNÝM A MEZNÍM ROZDĚLENÍM (VYSVĚTLENO)