VIX和VXX的区别(解释)--所有的区别

Table of contents

股票市场似乎已经成为一种难以把握的巨大、模糊的力量。 尽管如此,这些市场在15世纪的西欧适度地开始。

从那时到现在,基本概念没有改变。 然而,股票市场已经扩展为最大的领先金融交流媒介之一,人们在同一时期内赚取数十亿和损失数十亿。

了解和预测股市可能是非常令人生畏的。 即使在现代有多种工具和指数帮助我们了解这个庞然大物,但了解这些工具的工作原理和不准确之处,本身就是一个完整的任务。

简而言之、 Cboe波动率指数(VIX)是一个衍生指数,每月对股票的波动性进行预测,而VXX是一种交易所交易的票据,旨在帮助投资者接触VIX指数所标志的变化。

加入我的行列,我将彻底解释指数和交易所交易票据的复杂性,以便你能够做出你自己的合理财务决定。

什么是Cboe波动率指数(VIX)?

Cboe波动率指数(VIX)是一个实时指数,反映了市场对S&P 500指数近期价格波动的相对强度的预期(SPX)。 它产生了一个30天的波动率远期预测,因为它是由短期内到期的SPX指数期权的价格得出的。

挥发性 , 或价格变化的速度 它经常被用来衡量市场情绪,特别是市场参与者的恐惧程度。

该指数更广为人知的是其 股票代码,通常被缩写为 "VIX"。 Cboe期权交易所发明了它(Cboe),它由Cboe全球市场维护。

它是交易和投资领域的一个重要指数,因为它提供了一个可量化的市场风险和投资者情绪的衡量标准。

- Cboe波动率指数(VIX)是一个实时市场指数,代表了市场对未来30天内波动率的预期。

- 在做出投资决定时,投资者使用VIX指数来衡量市场的风险、恐惧或压力水平。

- 交易者也可以只用各种期权和ETP来交易VIX,或者他们可以利用VIX值来为衍生品定价。

VIX指数是如何工作的?

VIX指数旨在衡量S&P 500(即其波动性)价格变动的幅度。 更高的波动率直接转化为指数更剧烈的价格波动,反之亦然。 除了作为一个波动率指数,交易者可以交易VIX期货、期权和ETF,以对冲或投机于该指数的波动率变化。

一般来说,可以用两种主要技术来评估波动性。 第一种方法依赖于历史波动率,它是利用特定时间段内的先前价格进行统计计算。

在历史价格数据集上,这个过程包括计算各种统计数字,如平均值(平均数),方差,以及最后的标准差。

VIX的第二种方法是根据期权价格来估计其价值 期权是一种衍生工具,其价值由特定股票的当前价格充分移动以达到预先确定的水平(称为执行价格或行使价格)的可能性决定。

因为波动率因素代表了在给定时间范围内发生这种价格变动的可能性,所以各种期权定价方法都将波动率作为一个整体的输入参数。

在公开市场上,期权价格是可以得到的。 它可以用来推导出基础证券的波动率。 直接从市场价格得出的波动率,被称为前瞻性隐含波动率(IV)。

什么是VXX?

VXX是一种交易所交易票据(ETN),通过VIX期货合约为投资者/交易者提供Cboe VIX指数变化的风险。 买入VXX的交易商预期VIX指数/期货会上升,而做空VXX的交易则预期VIX指数/期货会下降。

为了了解VXX到底是什么,我们需要看一下它的产品描述:

VXX: iPath® B系列S&P 500® VIX短期期货TM ETNs("ETNs")旨在 提供对S&P 500® VIX短期期货TM指数的投资机会 总回报("指数")。

你会注意到,他们把VXX称为B系列ETN,这指的是这是巴克莱银行的第二个VXX产品,因为原来的VXX在2019年1月30日达到到期日。

VIX和VXX之间有什么区别?

简而言之,iPath® S&P 500 VIX短期期货ETN(VXX)是一种交易所交易的票据,而CBOE波动率指数(VIX)是一种指数。 VXX是基于VIX的,它试图跟踪其表现。

交易所交易基金是 由基金发行人持有的证券或其他金融资产支持的。 发行人被要求与特定指数的表现相匹配。

就VXX而言,该指数是S&P 500 VIX短期期货指数总回报,这是一个策略指数,持有未来两个月CBOE波动率指数(VIX)的头寸。

看一下这个视频,了解一下它们的区别。

注意差异。

VXX是如何追踪VIX的?

VXX是VIX的ETN。 ETN是一种基于衍生品的产品,因为N代表着NOTE。 .ETNs通常有期货合约,而不是像ETFs那样有股票。

期货和期权都有溢价。 因此,像VXX这样的ETN一开始就有很高的价值,但随着时间的推移会逐渐减少。

在这一点上,VXX并不紧跟VIX。 你应该只在短暂的时刻投资ETN,以利用当时的波动性。

不要呆得太久,因为期货合约的溢价侵蚀会让你损失惨重。

VIX和VXX的跟踪表现

See_also: NH3和HNO3之间的化学反应--所有的区别VXX是一个基于VIX的ETF,它试图追踪VIX的表现。

而VIX是SPX的暗示波动率,直接不能购买或出售。

因此,在大多数情况下,VXX确实将跟随VIX。

我如何投资VXX?

波动性在日内交易中有很大的发言权。

自从这种衡量投资者对未来波动性的情绪被引入股市以来,许多投资者都在思考交易VIX指数的最优化方式。

See_also: 韦尔布林与阿德拉:用途、剂量、功效--所有的区别通过了解波动性和股市表现之间通常的负相关关系,许多投资者希望利用VXX等波动性工具来促进他们的投资组合。

根据波动的程度,我们必须改变我们的交易工具,调整我们的头寸规模,有时甚至不参与市场。

下面的图表是有益的,因为它帮助我们了解与波动性有关的价格行为。

| 价格 | 挥发性 | 结果 |

| 颠覆 | 递减 | 对牛市来说是个好兆头。 高度看涨。 |

| 颠覆 | 越来越多 | 对牛市来说,这不是一个好兆头,表明获利回吐。 |

| 劣势 | 递减 | 对熊市来说,这不是一个好兆头,说明有空头回补。 |

| 劣势 | 越来越多 | 对熊市来说是个好兆头。 高度看跌。 |

| 侧向 | 递减 | 对交易来说不是一个好兆头,范围将进一步缩小 |

| 侧向 | 越来越多 | 它正在为突破或崩溃做准备。 |

与波动性有关的价格行为。

这个表是不言自明的。 你需要结交' 挥发性 ',希望能在你的交易中获得更好的结果。

VIX指数能走多高?

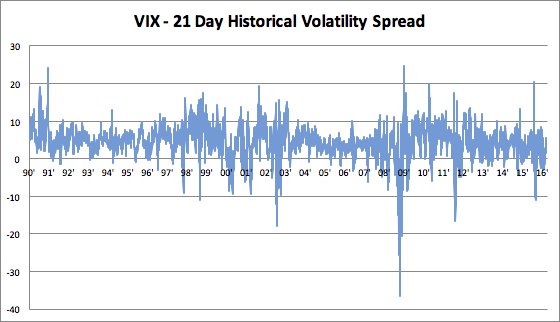

简而言之,VIX可以在历史波动率允许的范围内走高,根据历史记录,VIX超过120并非不可能。

毕竟,VIX是对未来1个月历史波动率的预期。

在过去的30多年里,VIX指数已经:

- 它仍然比21天的历史波动率高出约4点

- 基调:标准偏差为4分

一张图片胜过千言万语。

在2008年,VIX被计算为低于历史波动率30和25点左右的范围。 请看下面的图表说明。

我们也来看看自1900年以来对美国股票市场最严重的冲击:87年的崩溃--黑色星期一。

在黑色星期一,S&P 500指数下跌约25%。

在1987年10月那个炎热的月份,历史上的波动性是 94% 按年计算,这比2008年危机期间的任何时间点都要高。

将VIX的统计行为--历史波动率差值应用于这个数字,我们可以说,VIX将在任何地方从 60至120 ,如果我们再有一个像1987年10月那样的月份。

现在,在现代,我们有断路器,不会允许这样的下降。

因此,我们可以说,就纯粹的短期运动而言,未来的波动性将不那么严重。

VIX历史波动速度

底线

以下是这篇文章的关键信息:

- Cboe波动率指数(VIX)是一个衍生指数,每月对股票的波动性进行预测,而VXX是一种交易所交易的票据,旨在帮助投资者接触VIX指数所标志的变化。

- VXX是一个基于VIX的ETF,它试图追踪VIX的表现。

- 第一种方法是基于历史波动率,使用特定时间段内以前的价格进行统计计算。

- 第二种方法,即VIX使用的方法,涉及推断期权价格所隐含的价值。

d2y/dx2=(dydx)^2之间的区别是什么? (解释)

向量和张量的区别是什么? (解释)

条件分布和边际分布的区别(解释)。