VIXとVXXの違い(解説) - All The Differences

目次

株式市場は、一見、巨大で漠然とした存在に見えるが、15世紀の西ヨーロッパでささやかに始まった。

しかし、株式市場は、同じ時代に何十億も儲け、何百億も失う、最大級の金融交流媒体に発展した。

株式市場を理解し予測することは、非常に困難なことです。 現代では、この巨大な市場を理解するための複数のツールや指標がありますが、これらのツールの仕組みや不正確さを理解することは、それだけで大変なことです。

要するにですね、 Cboeボラティリティ・インデックス(VIX)は、株式のボラティリティを毎月予測する派生指標であり、VXXは、VIXインデックスが意味する変化に対する投資家のエクスポージャーを助けるために作られた上場債券である。

インデックス証券と上場投資信託の複雑な仕組みを徹底的に解説し、皆様が正しい判断ができるようにします。

Cboeボラティリティ・インデックス(VIX)とは何ですか?

Cboe Volatility Index(VIX)は、S&SampP 500 Indexの目先の価格変動(SPX)の相対的な強さに対する市場の期待値を反映したリアルタイム指数です。 これは、SPX指数オプションの満期日が近い価格から算出されるため、30日先のボラティリティを予測することができる。

ボラティリティ , または価格変動率 は、市場心理、特に市場参加者の恐怖の度合いを測るために頻繁に使用されます。

の方がはるかに一般的に知られているインデックスです。 のティッカーシンボルがあり、"VIX "と略されることもあります。 Cboeオプション取引所が考案し(Cboe)、Cboeグローバルマーケッツが管理しています。

市場リスクや投資家心理を定量的に把握できるため、トレーディングや投資の世界では重要な指標となっています。

- Cboe Volatility Index (VIX)は、今後30日間のボラティリティに対する市場の期待値を表すリアルタイム市場指数です。

- 投資家は投資判断をする際に、VIXを利用して市場のリスク、恐怖、ストレスの度合いを測ります。

- トレーダーは、様々なオプションやETPのみを使用してVIXを取引することもできますし、VIXの値を利用してデリバティブの価格を決定することもできます。

VIXの仕組みは?

VIXは、S&P500(=ボラティリティ)の値動きの振幅を測定することを目的としています。 ボラティリティが高いほど、インデックスの価格変動が激しくなり、その逆もまた然り。 ボラティリティ・インデックスであることに加え、トレーダーはVIX先物、オプション、ETFを取引し、指数のボラティリティの変化をヘッジまたは投機することができます。

ボラティリティは、一般に主に2つの手法で評価することができます。 第一の方法は、特定の期間の過去の価格を用いて統計的に算出されるヒストリカル・ボラティリティに依存するものである。

過去の価格データセットでは、平均値、分散、そして標準偏差など、さまざまな統計数値を計算する作業が行われます。

VIXの2つ目の方法は、オプションの価格からその価値を推定するものです オプションは、特定の銘柄の現在の価格が、あらかじめ決められた水準(権利行使価格または行使価格と呼ばれる)に達するまで十分に動く可能性によって価値が決定されるデリバティブ商品です。

ボラティリティは、与えられた時間枠の中でこのような価格変動が起こる可能性を表すため、様々なオプション価格決定法では、ボラティリティを不可欠な入力パラメータとして組み込んでいます。

オープン市場では、オプション価格が利用可能です。 原証券のボラティリティを導き出すために利用できます。 市場価格から直接得られるボラティリティは、フォワードルッキング・インプライド・ボラティリティ(IV)と呼ばれます。

VXXとは?

VXXは、VIX先物契約を通じてCboe VIX指数の変動に対するエクスポージャーを投資家/トレーダーに提供する上場投資信託(ETN)です。 VXXを買うトレーダーはVIX指数/先物の上昇を予想し、VXXをショートするトレーダーはVIX指数/先物の下落を予想しています。

関連項目: タバードとサーコートの違いはあるのか(調べる) - All The DifferencesVXXがどのようなものかを理解するために、その製品説明を見る必要があります:

VXXです: iPath® Series B S&P 500® VIX Short-Term FuturesTM ETN(以下、「ETN」)は、以下を目的として設計されています。 S&P 500® VIX Short-Term FuturesTM インデックスへのエクスポージャーを提供します。 トータル・リターン(以下「インデックス」という。)

VXXをシリーズB ETNと呼んでいることに気づきますが、これは、オリジナルのVXXが2019年1月30日に満期を迎えたため、バークレイズの2番目のVXX商品であることを指しています。

VIXとVXXの違いとは?

つまり、iPath® S&P 500 VIX Short-Term Futures ETN (VXX) は上場債券であり、CBOE Volatility Index (VIX) は指数です。 VXXはVIXに基づいており、そのパフォーマンスを追跡することを目的としています。

上場投資信託(Exchange Traded Fund)は ファンドの発行体が保有する有価証券またはその他の金融資産に裏打ちされたもの。 発行体は、特定のインデックスのパフォーマンスと一致することが要求されます。

VXXの場合、その指数はS&P 500 VIX Short-Term Futures Index Total Returnで、CBOEボラティリティ指数(VIX)の今後2ヶ月間のポジションを保有する戦略指数となります。

この動画で、その違いを感じてみてください。

その違いに注目してください。

VXXはVIXをどのように追跡するのか?

VXXは、VIXのETNです。 ETNは、NがNOTEを意味するように、デリバティブを利用した商品です。 ETNは通常、ETFのような株式の代わりに先物契約を有しています。

先物やオプションにはプレミアムがついているので、VXXのようなETNは、最初は高い値がついていても、時間が経つにつれて下がっていく。

その点、VXXはVIXにあまり追随しない。 ETNに投資するのは、その時のボラティリティを利用するための一瞬だけにしておくべきだ。

先物のプレミアム侵食で大損するので、あまり長居はしないようにしましょう。

VIXとVXXの実績

VXXはVIXに基づくETFで、VIXのパフォーマンスに追随しようとするものです。

一方、VIXはSPXのインプリケーション・ボラティリティであり、直接的に売買することはできない。

つまり、ほとんどの場合、VXXは確かにVIXに追随することになります。

VXXに投資するにはどうすればよいですか?

ボラティリティは、日中取引において大きな影響力を持ちます。

将来のボラティリティに関する投資家の心理を測定するこの指標が株式市場に導入されて以来、多くの投資家がVIX指数の最適な取引方法について考えてきました。

ボラティリティと株式市場のパフォーマンスには通常負の相関があることを理解し、多くの投資家はVXXのようなボラティリティ商品を利用してポートフォリオを強化することに目を向けています。

ボラティリティのレベルに応じて、取引商品を変えたり、ポジションサイジングを調整したり、時にはマーケットから離れたりする必要があります。

下のチャートは、ボラティリティとの関連で価格動向を理解するのに有益です。

| 価格 | ボラティリティ | 結果 |

| アップサイド | 減少する | 強気派には良い兆候。 強気度が高い。 |

| アップサイド | 増加中 | 強気派にとって良い兆候ではなく、利益確定を意味する。 |

| マイナス面 | 減少する | ベアにとって良い兆候ではなく、ショートカバーを示す。 |

| マイナス面 | 増加中 | ベアにとって良い兆候。 極めて弱気。 |

| サイドウェイズ | 減少する | 取引には向かない、レンジはさらに縮小する |

| サイドウェイズ | 増加中 | ブレイクアウトやブレイクダウンの準備をしているのです。 |

ボラティリティに関連した価格行動。

この表は自明である。 あなたは、' ボラティリティ '取引でより良い結果を得ることを期待しています。

関連項目: ツンデレvsヤンデレvsクーデレvsダンデレ - All The DifferencesVIXはどこまで上がるか?

簡単に言うと、VIXは過去のボラティリティが許す限り高くなる可能性があり、VIXが120を超えることは過去の記録から見てもあり得ないことではありません。

結局、VIXは将来の1ヶ月のヒストリカルボラティリティの期待値である。

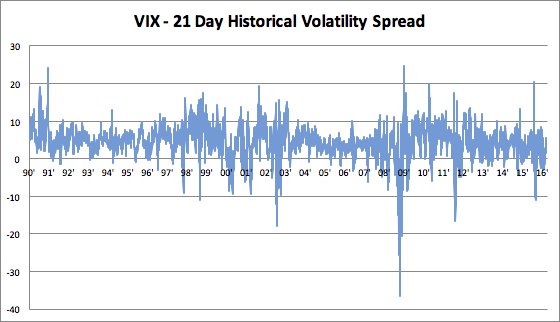

過去30数年、VIXは:

- 21日ヒストリカルボラティリティを4ポイントほど上回る水準で推移している

- キーノート:標準偏差4ポイントで

百聞は一見にしかず。

2008年のVIXは、過去のボラティリティを30ポイントから25ポイント程度下回る水準で算出されています。 下のチャート図をご覧ください。

1900年以降、米国株式市場に起きた最悪のショック、87年の暴落(ブラックマンデー)も取り上げてみよう。

ブラックマンデーでは、S&P 500が約25%下落しました。

あの激動の1987年10月、歴史的なボラティリティは 94% を年率換算したもので、2008年の危機のどの時点よりも高い数値となりました。

この数字にVIX(ヒストリカル・ボラティリティ・スプレッド)の統計的な挙動を当てはめると、VIXは以下のようなものになると言えます。 60〜120 1987年10月のような月がまた来るのでしょうか。

現代では、そんな落差を許さないサーキットブレーカーがあります。

その結果、純粋な短期的な動きという意味でのボラティリティは、今後、より厳しくなくなると言えるでしょう。

VIX ヒストリカルボラティリティスピード

ボトムライン

この記事の中から、重要な情報を紹介します:

- Cboeボラティリティ・インデックス(VIX)は、株式のボラティリティを毎月予測する派生指標であり、VXXは、VIXインデックスが意味する変化に対する投資家のエクスポージャーを助けるために作られた上場債券である。

- VXXはVIXに基づくETFで、VIXのパフォーマンスに追随しようとするものです。

- ボラティリティの測定方法は2種類あり、1つはヒストリカル・ボラティリティで、一定期間の過去の価格を統計的に計算する方法である。

- VIXが採用している2つ目の方法は、オプション価格が示唆する価値を推し量るというものです。

d2y/dx2=(dydx)^2の違いは何ですか(説明)。

ベクトルとテンソルの違いは何ですか?

条件付分布と限界分布の違い