Diferencia entre VIX y VXX (Explicación) - Todas las diferencias

Tabla de contenido

Puede parecer que el mercado de valores se ha convertido en una fuerza inmensa, nebulosa y difícil de comprender. Sin embargo, estos mercados comenzaron modestamente en Europa Occidental en el siglo XV.

Desde entonces hasta ahora, el concepto básico no ha cambiado. Sin embargo, el mercado de valores se ha expandido hasta convertirse en uno de los mayores medios de intercambio financiero donde la gente gana miles de millones y pierde miles de millones, todo en el mismo periodo.

Comprender y predecir el mercado bursátil puede ser muy desalentador. Aunque existen múltiples herramientas y los índices de la era moderna que nos ayudan a envolvernos en este monstruo, comprender el funcionamiento y las imprecisiones de estas herramientas es toda una tarea en sí misma.

Ver también: Al menos o por lo menos (una es gramaticalmente incorrecta) - Todas las diferenciasResumiendo, El índice de volatilidad Cboe (VIX) es un índice derivado que genera una predicción mensual de la volatilidad de una acción, mientras que VXX es un pagaré cotizado creado para ayudar a la exposición de los inversores a los cambios significados por el índice VIX.

Acompáñeme mientras le explico a fondo los entresijos tanto del índice como de la nota cotizada, para que pueda tomar una decisión financiera sólida por sí mismo.

¿Qué es el índice de volatilidad Cboe (VIX)?

El índice de volatilidad Cboe (VIX) es un índice en tiempo real que refleja las expectativas del mercado sobre la fuerza relativa de las fluctuaciones de precios a corto plazo del índice S&P 500 (SPX). Genera una proyección de la volatilidad a 30 días porque se deriva de los precios de las opciones sobre el índice SPX con fechas de vencimiento a corto plazo.

Volatilidad , o el ritmo al que cambian los precios se utiliza a menudo para medir el sentimiento del mercado, especialmente el nivel de miedo entre los participantes en el mercado.

El índice es mucho más conocido por su símbolo del ticker, que a menudo se abrevia como "el VIX". Lo inventó Cboe Options Exchange (Cboe) y lo mantiene Cboe Global Markets.

Es un índice importante en el mundo del comercio y la inversión porque proporciona una medida cuantificable del riesgo de mercado y del sentimiento de los inversores.

- El índice de volatilidad Cboe (VIX) es un índice de mercado en tiempo real que representa las expectativas de volatilidad del mercado para los próximos 30 días.

- A la hora de tomar decisiones de inversión, los inversores utilizan el VIX para calibrar el nivel de riesgo, miedo o tensión del mercado.

- Los operadores también podrían operar con el VIX utilizando sólo una variedad de opciones y ETP, o pueden utilizar los valores del VIX para fijar el precio de los derivados.

¿Cómo funciona el VIX?

El VIX pretende medir la amplitud de los movimientos de los precios del S&P 500 (es decir, su volatilidad) Una mayor volatilidad se traduce directamente en oscilaciones más drásticas del índice y viceversa. Además de ser un índice de volatilidad, los operadores pueden negociar con futuros, opciones y ETF del VIX para cubrirse o especular con los cambios en la volatilidad del índice.

En general, la volatilidad puede evaluarse mediante dos técnicas principales. El primer método se basa en la volatilidad histórica, que se calcula estadísticamente a partir de los precios anteriores durante un periodo de tiempo determinado.

En los conjuntos de datos de precios históricos, este proceso incluye el cálculo de varias cifras estadísticas, como la media (promedio), la varianza y, por último, la desviación típica.

El segundo método del VIX consiste en estimar su valor a partir de los precios de las opciones Las opciones son instrumentos derivados cuyo valor viene determinado por la probabilidad de que el precio actual de una acción específica se mueva lo suficiente como para alcanzar un nivel predeterminado (denominado precio de ejercicio).

Dado que el factor de volatilidad representa la posibilidad de que se produzcan tales movimientos de precios en un plazo determinado, varios métodos de valoración de opciones incorporan la volatilidad como parámetro de entrada integral.

En el mercado abierto, los precios de las opciones están disponibles. Puede utilizarse para deducir la volatilidad del valor subyacente. La volatilidad derivada directamente de los precios de mercado se denomina volatilidad implícita prospectiva (IV).

¿Qué es el VXX?

VXX es un pagaré cotizado (ETN) que ofrece a los inversores/operadores exposición a las variaciones del índice Cboe VIX a través de contratos de futuros sobre el VIX. Los operadores que compran VXX anticipan un aumento del índice VIX/futuros, mientras que los operadores que están cortos en VXX anticipan una disminución del índice VIX/futuros.

Para entender qué es realmente VXX, debemos echar un vistazo a la descripción del producto:

VXX: Los iPath® Series B S&P 500® VIX Short-Term FuturesTM ETNs (los "ETNs") están diseñados para proporcionan exposición al índice S&P 500® VIX Short-Term FuturesTM Total Return (el "Índice").

Observarás que se refieren a VXX como ETN Serie B, lo que hace referencia a que este es el segundo producto VXX de Barclays, ya que el VXX original alcanzó su vencimiento el 30 de enero de 2019.

Ver también: ¿Cuál es la diferencia entre brillar y reflejar? (Explicado) - Todas las diferencias¿Cuál es la diferencia entre el VIX y el VXX?

En resumen, el iPath® S&P 500 VIX Short-Term Futures ETN (VXX) es un pagaré cotizado en bolsa, mientras que el CBOE Volatility Index (VIX) es un índice. El VXX se basa en el VIX y trata de seguir su evolución.

Un fondo cotizado es respaldados por valores u otros activos financieros en poder del emisor del fondo. El emisor está obligado a igualar el rendimiento de un índice específico.

En el caso del VXX, el índice es el S&P 500 VIX Short-Term Futures Index Total Return, que es un índice de estrategia que mantiene posiciones en el índice de volatilidad CBOE para los próximos dos meses (VIX).

Eche un vistazo a este vídeo para hacerse una idea de sus diferencias.

Observe las diferencias.

¿Cómo sigue el VXX al VIX?

VXX es el ETN del VIX. ETN es un producto basado en derivados, ya que la N significa NOTA Los ETN suelen tener contratos de futuros en lugar de acciones como los ETF.

Los futuros y las opciones tienen primas incorporadas, por lo que los ETN como VXX comienzan con valores elevados que disminuyen con el tiempo.

En ese sentido, el VXX no sigue muy de cerca al VIX. Sólo debería invertir en ETNs durante un breve momento para aprovechar la volatilidad del momento.

No permanezca demasiado tiempo, ya que la erosión de la prima en los contratos de futuros le costará caro.

Rendimiento del VIX y el VXX

VXX es un ETF basado en el VIX y trata de seguir el comportamiento del VIX.

Mientras que el VIX es la volatilidad SPX implicación y directamente no se puede comprar o vender.

Así pues, en la mayoría de los casos, el VXX seguirá al VIX.

¿Cómo invierto en VXX?

La volatilidad tiene mucho que decir en la negociación intradía.

Desde que se introdujo en el mercado bursátil esta medida del sentimiento de los inversores con respecto a la volatilidad futura, muchos inversores han pensado en las formas más óptimas de operar con el índice VIX.

Al comprender la correlación generalmente negativa entre la volatilidad y el rendimiento de los mercados bursátiles, muchos inversores han tratado de utilizar instrumentos de volatilidad como el VXX para impulsar sus carteras.

Dependiendo del nivel de volatilidad, debemos cambiar nuestro instrumento de negociación, ajustar el tamaño de nuestras posiciones y, a veces, permanecer fuera del mercado.

El siguiente gráfico es beneficioso, ya que nos ayuda a comprender el comportamiento de los precios en relación con la volatilidad.

| Precio | Volatilidad | Resultado |

| Arriba | Disminución de | Buena señal para los toros. Muy alcista. |

| Arriba | Aumentar | No es una buena señal para los toros. Indica reserva de beneficios. |

| Desventaja | Disminución de | No es una buena señal para los osos. Indica cobertura de cortos. |

| Desventaja | Aumentar | Buena señal para los osos. Muy bajista. |

| De lado | Disminución de | No es una buena señal para el comercio, el rango se reducirá aún más |

| De lado | Aumentar | Se está preparando para la ruptura. |

Comportamiento de los precios en relación con la volatilidad.

Esta tabla se explica por sí misma. Tendrás que hacerte amigo de ' Volatilidad ' con la esperanza de obtener mejores resultados en sus operaciones.

¿Hasta dónde puede llegar el VIX?

Brevemente, el VIX podría subir tanto como lo permita la volatilidad histórica, y un VIX por encima de 120 no es improbable basándose en los registros históricos.

Al fin y al cabo, el VIX es la expectativa de la volatilidad histórica futura a un mes.

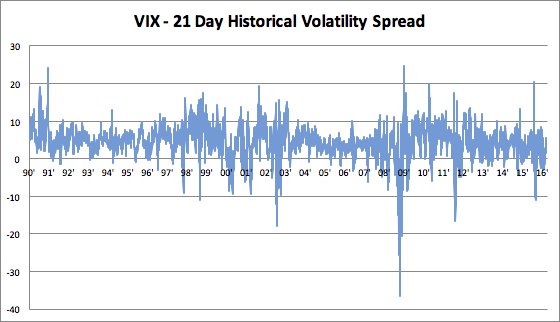

En los últimos 30+ años, el VIX ha:

- Se mantuvo en torno a 4 puntos por encima de la volatilidad histórica de 21 días

- nota clave: con una desviación típica de 4 puntos

Una imagen vale más que mil palabras.

En 2008, se calculó que el VIX se situaba entre 30 y 25 puntos por debajo de la volatilidad histórica. Observe la ilustración del gráfico siguiente.

Tomemos también la peor sacudida de los mercados de renta variable estadounidenses desde 1900: el desplome del 87, el Lunes Negro.

El lunes negro, el S&P 500 cayó cerca de un 25%.

En aquel tórrido mes de octubre de 1987, la volatilidad histórica era 94% sobre una base anualizada, que fue superior a la de cualquier momento de la crisis de 2008.

Aplicando el comportamiento estadístico del VIX - diferencial histórico de volatilidad a este número, podemos decir que el VIX estará en cualquier lugar entre 60 a 120 si tenemos otro mes como octubre de 1987.

Ahora, en los tiempos modernos, tenemos disyuntores que no permiten tal caída.

En consecuencia, podemos afirmar que la volatilidad en términos de movimiento puramente a corto plazo será menos grave en el futuro.

VIX Velocidad histórica de la volatilidad

Conclusión

He aquí los datos clave de este artículo:

- El índice de volatilidad Cboe (VIX) es un índice derivado que genera una predicción mensual de la volatilidad de una acción, mientras que VXX es un pagaré cotizado creado para ayudar a la exposición de los inversores a los cambios significados por el índice VIX.

- VXX es un ETF basado en el VIX y trata de seguir el comportamiento del VIX.

- La volatilidad puede medirse por dos métodos diferentes. El primero se basa en la volatilidad histórica, que utiliza cálculos estadísticos sobre precios anteriores durante un periodo de tiempo específico.

- El segundo método, que utiliza el VIX, consiste en deducir su valor implícito en los precios de las opciones.

¿CUÁL ES LA DIFERENCIA ENTRE D2Y/DX2=(DYDX)^2? (EXPLICADO)

¿CUÁL ES LA DIFERENCIA ENTRE VECTORES Y TENSORES? (EXPLICADO)

DIFERENCIA ENTRE DISTRIBUCIÓN CONDICIONAL Y MARGINAL (EXPLICADA)