VIX un VXX atšķirība (paskaidrots) - visas atšķirības

Satura rādītājs

Var šķist, ka akciju tirgus ir kļuvis par milzīgu, miglainu spēku, kuru ir grūti aptvert. Tomēr šie tirgi Rietumeiropā 15. gadsimtā sākās pieticīgi.

No tā laika līdz mūsdienām pamatkoncepcija nav mainījusies. Tomēr akciju tirgus ir kļuvis par vienu no lielākajiem vadošajiem finanšu biržas starpniekiem, kurā cilvēki pelna miljardus un zaudē miljardus vienā un tajā pašā periodā.

Izpratne un prognozēšana akciju tirgū var būt ļoti biedējoša. Pat ja mūsdienu laikmetā ir vairāki instrumenti un indeksi, kas palīdz mums apvīt galvu ap šo briesmoni, izpratne par šo instrumentu darbību un neprecizitātēm ir vesels uzdevums pats par sevi.

Īsumā, Cboe Volatility Index (VIX) ir atvasināts indekss, kas ģenerē ikmēneša prognozi par akciju svārstīgumu, savukārt VXX ir biržā tirgots vērtspapīrs, kas izveidots, lai palīdzētu investoriem pakļauties VIX indeksa izraisītajām izmaiņām.

Pievienojieties man, jo es rūpīgi izskaidroju gan indeksu, gan biržā tirgotu obligāciju nianses, lai jūs varētu pieņemt saprātīgu finansiālu lēmumu.

Kas ir Cboe svārstīguma indekss (VIX)?

Cboe Volatility Index (VIX) ir reāllaika indekss, kas atspoguļo tirgus gaidas par S&P 500 indeksa (SPX) cenu svārstību relatīvo stiprumu tuvākajā laikā. Tas ģenerē 30 dienu nākotnes svārstīguma prognozi, jo tā ir atvasināta no SPX indeksa iespējas līgumu cenām ar tuvākajiem termiņa beigu datumiem.

Nepastāvība , vai cenu izmaiņu temps , bieži izmanto, lai novērtētu tirgus noskaņojumu, jo īpaši baiļu līmeni tirgus dalībnieku vidū.

Šis indekss ir daudz plašāk pazīstams pēc tā birkas simbols, ko bieži saīsināti sauc par "VIX". To izgudroja Cboe opciju birža (Cboe), un to uztur Cboe Global Markets.

Tas ir nozīmīgs indekss tirdzniecības un investīciju pasaulē, jo tas ir kvantitatīvi nosakāms tirgus riska un investoru noskaņojuma rādītājs.

- Cboe Volatility Index (VIX) ir reālā laika tirgus indekss, kas atspoguļo tirgus gaidāmo svārstīgumu nākamajās 30 dienās.

- Pieņemot lēmumus par ieguldījumiem, investori izmanto VIX, lai novērtētu riska, baiļu vai stresa līmeni tirgū.

- Tirgotāji var arī tirgot VIX, izmantojot tikai dažādus iespēju līgumus un ETP, vai arī izmantot VIX vērtības, lai noteiktu atvasināto instrumentu cenu.

Kā darbojas VIX?

VIX mērķis ir izmērīt S&P 500 (t.i., tā svārstīguma) cenu svārstību amplitūdu. Lielāks svārstīgums tieši nozīmē krasākas cenu svārstības indeksā un otrādi. Papildus svārstīguma indeksam tirgotāji var tirgot VIX nākotnes līgumus, iespējas līgumus un biržā tirgotos ieguldījumu fondus, lai apdrošinātu vai spekulētu ar indeksa svārstīguma izmaiņām.

Svārstīgumu kopumā var novērtēt, izmantojot divus galvenos paņēmienus. Pirmā metode balstās uz vēsturisko svārstīgumu, ko aprēķina statistiski, izmantojot iepriekšējās cenas noteiktā laika periodā.

Attiecībā uz vēsturisko cenu datu kopām šis process ietver dažādu statistisko skaitļu, piemēram, vidējā (vidējā), dispersijas un, visbeidzot, standartnovirzes, aprēķināšanu.

VIX otrā metode ietver tā vērtības novērtēšanu, pamatojoties uz iespējas līgumu cenām. Iespējas līgumi ir atvasināti instrumenti, kuru vērtību nosaka iespēja, ka konkrētas akcijas pašreizējā cena mainīsies pietiekami, lai sasniegtu iepriekš noteiktu līmeni (ko sauc par izpildes cenu vai izmantošanas cenu).

Tā kā svārstīguma faktors atspoguļo šādu cenu izmaiņu iespējamību noteiktā laika periodā, dažādās iespējas līgumu cenu noteikšanas metodēs svārstīgums ir iekļauts kā neatņemams ievades parametrs.

Atklātajā tirgū ir pieejamas iespējas līgumu cenas. To var izmantot, lai iegūtu pamatā esošā vērtspapīra svārstīgumu. Nepastāvību, ko iegūst tieši no tirgus cenām, sauc par uz nākotni vērstu implicēto nepastāvību (IV).

Kas ir VXX?

VXX ir biržā tirgots vērtspapīrs (ETN), kas investoriem/tirgotājiem nodrošina iespēju izmantot Cboe VIX indeksa izmaiņas, izmantojot VIX nākotnes līgumus. Tirgotāji, kuri pērk VXX, paredz VIX indeksa/termiņfirmu pieaugumu, savukārt tirgotāji, kuri pērk VXX, paredz VIX indeksa/termiņfirmu samazināšanos.

Lai saprastu, kas patiesībā ir VXX. Mums ir nepieciešams apskatīt tā produkta aprakstu:

VXX: iPath® Series B S&P 500® VIX Short-Term FuturesTM ETN ("ETN") ir paredzēti, lai nodrošina S&P 500® VIX Short-Term FuturesTM indeksa riska darījumus. Total Return ("Indekss").

Jūs pamanīsiet, ka viņi atsaucas uz VXX kā B sērijas ETN, kas attiecas uz to, ka šis ir otrais Barclays VXX produkts, jo sākotnējais VXX termiņš beidzās 2019. gada 30. janvārī.

Kāda ir atšķirība starp VIX un VXX?

Īsumā, iPath® S&P 500 VIX Short-Term Futures ETN (VXX) ir biržā tirgots vērtspapīrs, savukārt CBOE Volatility Index (VIX) ir indekss. VXX ir balstīts uz VIX, un tā mērķis ir sekot tā sniegumam.

Biržā tirgots fonds ir nodrošināti ar fonda emitenta vērtspapīriem vai citiem finanšu aktīviem. Emitentam ir jāatbilst konkrēta indeksa rādītājiem.

VXX gadījumā šis indekss ir S&P 500 VIX Short-Term Futures Index Total Return, kas ir stratēģijas indekss, kurš tur pozīcijas CBOE Volatility Index (VIX) nākamajiem diviem mēnešiem.

Apskatiet šo videoklipu, lai saprastu to atšķirības.

Ievērojiet atšķirības.

Kā VXX seko VIX?

VXX ir VIX ETN. ETN ir atvasināts produkts, jo N apzīmē NOTE ETN parasti ir nākotnes līgumi, nevis krājumi kā ETF.

Nākotnes līgumiem un iespējas līgumiem ir iekļautas prēmijas. Tā rezultātā ETN, piemēram, VXX, sākas ar augstu vērtību, kas laika gaitā tikai samazinās.

Ņemot vērā šo piezīmi, VXX neseko VIX ļoti cieši. Jums vajadzētu ieguldīt ETN tikai uz īsu brīdi, lai izmantotu svārstīguma priekšrocības tajā laikā.

Nepalieciet pārāk ilgi, jo prēmiju erozija nākotnes līgumos jums dārgi izmaksās.

VIX un VXX Izsekojamība

VXX ir ETF, kas balstīts uz VIX, un tas cenšas sekot VIX sniegumam.

Tā kā VIX ir SPX netiešās sekas svārstīgums un tieši cant var iegādāties vai pārdot.

Tātad, vairumā gadījumu, VXX patiešām sekos VIX.

Kā ieguldīt VXX?

Volatilitāte ir milzīga nozīme dienas tirdzniecības laikā.

Kopš šis ieguldītāju noskaņojuma mērījums attiecībā uz nākotnes svārstīgumu tika ieviests akciju tirgū, daudzi investori ir domājuši par optimālākajiem veidiem, kā tirgot VIX indeksu.

Izprotot parasti negatīvo korelāciju starp svārstīgumu un akciju tirgus sniegumu, daudzi investori ir meklējuši iespēju izmantot svārstīguma instrumentus, piemēram, VXX, lai palielinātu savus portfeļus.

Atkarībā no svārstīguma līmeņa mums ir jāmaina tirdzniecības instruments, jāpielāgo pozīcijas lielums un dažkārt jāpaliek ārpus tirgus.

Zemāk redzamais grafiks ir noderīgs, jo tas palīdz mums saprast cenu uzvedību saistībā ar svārstīgumu.

| Cena | Nepastāvība | Rezultāts |

| Upside | Samazinot | Laba zīme par buļļiem. Ļoti Bullish. |

| Upside | Palielinot | Nav laba zīme buļļiem. Norāda peļņas rezervēšanu. |

| Sliktā puse | Samazinot | Nav laba zīme lāčiem. Norāda īsu segumu. |

| Sliktā puse | Palielinot | Laba zīme lāčiem. Ļoti lācīgs. |

| Uz sāniem | Samazinot | Nav laba zīme tirdzniecībai, diapazons saruks vēl vairāk |

| Uz sāniem | Palielinot | Tas gatavojas izrāvienam vai sadalījumam. |

Cenu uzvedība saistībā ar svārstīgumu.

Šī tabula ir pašsaprotama. Jums būs jāsadraudzējas ar Nepastāvība ', cerot, ka jūsu tirdzniecība būs veiksmīgāka.

Cik augstu var pakāpties VIX?

Īsumā, VIX varētu sasniegt tik augstu, cik pieļauj vēsturiskais svārstīgums, un VIX virs 120 nav neiespējami, pamatojoties uz vēsturiskajiem ierakstiem.

Galu galā VIX ir nākotnes 1 mēneša vēsturiskā svārstīguma prognoze.

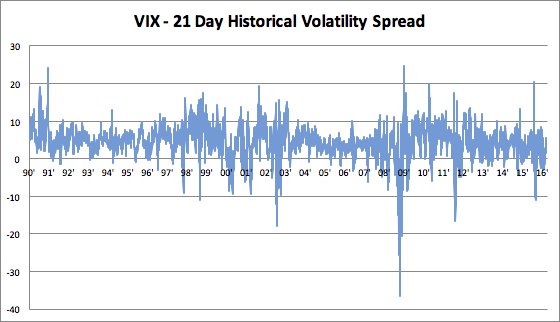

Pēdējo vairāk nekā 30 gadu laikā VIX ir:

- Tas saglabājās aptuveni 4 punktus virs 21 dienas vēsturiskā svārstīguma.

- ar standarta novirzi 4 punkti

Attēls ir tūkstoš vārdu vērts.

Aprēķināts, ka 2008. gadā VIX bija aptuveni 30 un 25 punktus zemāks par vēsturisko svārstīgumu. Aplūkojiet zemāk redzamo diagrammas ilustrāciju.

Ņemsim vērā arī vissmagāko satricinājumu ASV akciju tirgos kopš 1900. gada: 87. gada krahu - "melno pirmdienu".

Melnajā pirmdienā S&P 500 vērtība samazinājās par aptuveni 25%.

1987. gada oktobrī vēsturiskais svārstīgums bija šāds. 94% gadā, kas bija augstāks nekā jebkurā brīdī 2008. gada krīzes laikā.

Skatīt arī: Kāda ir atšķirība starp tumšo un dzidro alkoholu? - Visas atšķirībasPiemērojot šim skaitlim VIX statistisko uzvedību - vēsturisko svārstīguma starpību, varam teikt, ka VIX būs jebkur no 60 līdz 120 , ja mums būs vēl viens tāds mēnesis kā 1987. gada oktobris.

Mūsdienās ir uzstādīti slēdži, kas nepieļauj šādu kritumu.

Tādējādi varam apgalvot, ka svārstīgums tīri īstermiņa svārstību izteiksmē nākotnē būs mazāk izteikts.

VIX Vēsturiskais svārstīguma ātrums

Apakšējā līnija

Šajā rakstā ir sniegta galvenā informācija:

- Cboe Volatility Index (VIX) ir atvasināts indekss, kas ģenerē ikmēneša prognozi par akciju svārstīgumu, savukārt VXX ir biržā tirgots vērtspapīrs, kas izveidots, lai palīdzētu investoriem pakļauties VIX indeksa izraisītajām izmaiņām.

- VXX ir ETF, kas balstīts uz VIX, un tas cenšas sekot VIX sniegumam.

- svārstīgumu var novērtēt, izmantojot divas dažādas metodes. Pirmā metode ir balstīta uz vēsturisko svārstīgumu, izmantojot statistiskos aprēķinus par iepriekšējām cenām noteiktā laika periodā.

- Otrā metode, ko izmanto VIX, ietver tā vērtības noteikšanu, kā to nosaka iespējas līgumu cenas.

KĀDA IR ATŠĶIRĪBA STARP D2Y/DX2=(DYDX)^2? (PASKAIDROTS)

KĀDA IR ATŠĶIRĪBA STARP VEKTORIEM UN TENZORIEM? (PASKAIDROTS)

Skatīt arī: Kāda ir atšķirība starp kuģa kapteini un kapteini? - Visas atšķirībasATŠĶIRĪBA STARP NOSACĪTO UN MARGINĀLO SADALĪJUMU (PASKAIDROTS)